Axel Schur vom Zoll

Herr Zollamtsrat Axel Schur war der leitende Ermittler des gegen meine Person geführten Strafverfahrens der Staatsanwaltschaft Augsburg. Ab 2018 wurde seine Tätigkeit von seiner Untergebenen Ulrike Geßler fortgeführt.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Ausgangspunkt des Verfahrens

Am 01.09.2014 wurde Herr Norbert Böhm – Leiter der Zolldienststelle FKS Lindau und unmittelbarer Vorgesetzter von Herrn Schur – über die Einstellung mehrerer Ermittlungsverfahren informiert, die die Staatsanwaltschaft Tübingen gegen meine Person wegen des Verdachts eines Vergehens nach § 266a StGB geführt hatte.

E4 ist für die Zolldienststelle FKS Lindau der Leiter dieser Dienststelle. Zu dem betreffenden Zeitpunkt war dies Herr Norbert Böhm, der unmittelbare Vorgesetzte von Herrn Schur.

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

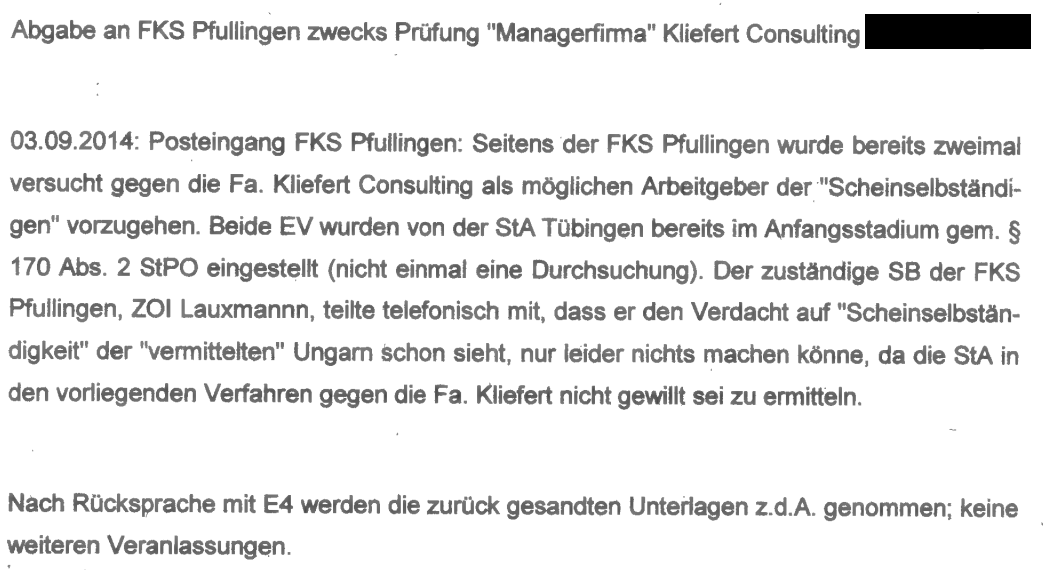

Herr Schur war wohl nicht damit zufrieden, dass Herr Böhm die Unterlagen ohne weitere Veranlassungen zu den Akten genommen hatte. Deshalb veranlasste er offenbar eigeninitiativ eine Fortführung der Ermittlungen.

Am 27.03.2015 durchsuchte Herr Schur zusammen mit mehreren Mitarbeitern des Zolls und Übersetzern eine Baustelle der Firma M. GmbH. Bei dieser Durchsuchung bemerkte Herr Schur zwei Personen auf einer Hebebühne. Einer der beiden trug Arbeitskleidung der Firma M., der andere nicht. In seiner gerichtlichen Vernehmung gab Herr Schur an "Da war mir sofort klar, dass dies zu einem Ermittlungsverfahren führen würde". Denn aus seiner Sicht hatte er hier gerade eine bei der Firma M. angestellte Person Hand-in-Hand mit einer Person arbeiten gesehen, der angeblich selbständig war.

Für die Prüfung, ob es sich um Selbständigkeit oder Scheinselbständigkeit handelt, werden verschiedene Merkmale gegeneinander abgewogen, die für oder gegen Scheinselbständigkeit sprechen.

Das Merkmal "Hand-in-Hand arbeiten" beschreibt im Kontext der Scheinselbständigkeit eine enge Zusammenarbeit zwischen dem Auftragnehmer und dem Auftraggeber bzw. dessen Angestellten. Das Merkmal ist deshalb bedeutsam, weil es ein Hinweis darauf ist, dass der Auftragnehmer nicht wie ein eigenständiger Unternehmer agiert, sondern wie ein Teil des Betriebs des Auftraggebers. Damit steigt das Risiko, dass die Tätigkeit des Auftragnehmers als Scheinselbständigkeit eingestuft wird.

Der Verdacht des Herrn Schur erschien also berechtigt.

Jedoch: Der Handwerker, der nicht die Arbeitskleidung der Firma M. trug, war zwar ungarischer Staatsbürger, aber keiner von unseren Mandanten. Er gab auch nicht vor, selbständig zu sein. Er war ein ganz normaler Angestellter der Firma M. Die Firma M. hatte mehrere fest angestellte Mitarbeiter ungarischer Herkunft. Eine unbeabsichtigte Verwechslung durch Herrn Schur scheidet somit aus. Zudem ging die Tatsache, dass es sich um einen Angestellten der Firma M. handelte, aus dem Vernehmungsbogen des Angestellten hervor. Herr Schur wusste das also. Herr Schur hatte offenbar vorsätzlich wahrheitswidrig behauptet, dass die Mandanten der Firma Kliefert Hand-in-Hand mit Angestellten des Auftraggebers arbeiten würden.

Nach Auffassung des Herrn Schur war bereits allein aufgrund der Tatsache, dass ein ungarischer Handwerker ohne Arbeitskleidung der Firma M. gemeinsam mit einem deutschen Handwerker in Arbeitskleidung der Firma M. auf einer Hebebühne tätig war, der Schluss zu ziehen, dass sämtliche ungarischen Personen als scheinselbständig einzustufen seien. Herr Schur kontaktierte daraufhin Herrn Florian Engl von der Deutschen Rentenversicherung Schwaben telefonisch und anschließend schriftlich, behauptete, „mehrere ungarische Arbeiter angetroffen [zu haben], die allesamt angaben, selbständig zu sein“, und ersuchte ihn, zu prüfen, ob Scheinselbständigkeit vorliege. Erwartungsgemäß bestätigte Herr Engl diesen Verdacht „eindeutig als Beschäftigungsverhältnis im Sinne des § 7 SGB IV“.

Datei:2015-04-01 FKS Lindau an DRV Schwaben Weissenhorn.pdf

Am 05.06.2015 leitete Herr Schur das Ermittlungsverfahren gegen die verantwortlichen Personen der Firma M GmbH sowie gegen meine Person ein.

Am 10.03.2016 erfolgten Durchsuchungen bei der M GmbH sowie bei meinem Unternehmen. Sämtliche Unterlagen wurden beschlagnahmt. Sämtliche Unterlagen? Nein. Die Baupläne, in denen das jeweils zu errichtende Werk beschrieben und die zur Fertigstellung einzuhaltende Frist vermerkt war, wurden jeweils nicht erhoben.

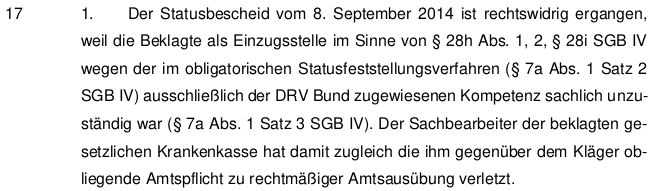

Stattdessen wurde in den Ermittlungsunterlagen wahrheitswidrig festgehalten, dass das zu errichtende Werk nicht näher beschrieben worden sei, weshalb das Vorliegen eines Werkvertrages verneint wurde. Dies geschah vorsätzlich, denn es war bekannt, dass das zu errichtende Werk durch den Bauplan konkretisiert wurde:

Herr Schur durchsuchte noch eine weitere Baustelle der Firma M. Nach übereinstimmenden Aussagen der dort tätigen Mandanten und leitenden Mitarbeitern der Firma M. waren diese Mandanten auf dieser Baustelle wochenlang tätig, ohne dass ein Angestellter der Firma M. anwesend war. Nur gelegentlich sei jemand vorbeigekommen, um den Baufortschritt zu kontrollieren. Es konnte somit keinerlei Arbeitsanweisungen und somit auch keine Eingliederung in den Betrieb der Firma M. gegeben haben. Somit konnte es sich bei dieser Tätigkeit auch nicht um Scheinselbständigkeit handeln. Herr Schur wusste dies aufgrund seiner Qualifikation. Er unterließ es jedoch, hierauf aufmerksam zu machen. Stattdessen behauptete er vorsätzlich wahrheitswidrig, sämtliche Mandanten hätten nach Arbeitsanweisungen gearbeitet und den vernommenen Zeugen unterstellte er grundlos, sie würden den Zoll belügen.

Berufung auf befangenen Sachverständigen

Am 17.02.2017 erstellte Herr Florian Engl von der DRV Schwaben ein Gutachten zu diesem Sachverhalt. Darin kommt Herr Engl zu dem Schluss, meine Mandanten seien scheinselbständig und ich sei Verleiher. Es handele sich um illegale Arbeitnehmerüberlassung:

Aufgrund mehrerer Umstände können die Feststellungen des Herrn Engl gerichtlich nicht verwertet werden. Die Details können meiner Strafanzeige gegen Herrn Engl entnommen werden:

Datei:Strafanzeige gegen Florian Engl von der DRV Schwaben.pdf

Auszugsweise sind hier einige der Umstände aufgeführt:

Das Gesetzt schreibt vor, dass eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall stattzufinden hat, § 7a SGB IV (2) "Die Deutsche Rentenversicherung Bund entscheidet auf Grund einer Gesamtwürdigung aller Umstände des Einzelfalles, ob eine Beschäftigung oder eine selbständige Tätigkeit vorliegt". Herr Engl hatte die Statusfeststellung für 69 Personen in nur 31 Zeilen durchgeführt, mithin weniger als eine halbe Zeile pro Person. Hieraus ergibt sich bereits, dass eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Herrn Engl lagen zum Zeitpunkt der Erstellung des Gutachtens Vernehmungen zu lediglich 7 von 69 zu beurteilenden Handwerkern vor. Die Angaben dieser Zeugen widersprachen zudem seinen Feststellungen. So gaben vier der sieben Zeugen an, dass sie ganze Baustellen abgearbeitet haben, ohne dass ein Verantwortlicher der Firma M. anwesend gewesen wäre:

!["Auf Frage: Wenn wir, wie hier, alleine ohne Vorarbeiter der Firma M. auf der Baustelle arbeiten, kommt ein- oder zweimal pro Woche ein Mitarbeiter der Firma M. auf die Baustelle, um den Baufortschritt zu überwachen. Ab und zu kommt auch [geschwärzt] M. selbst auf die Baustelle. Auf dieser Baustelle hier in K[geschwärzt] kam bis jetzt nur [geschwärzt] M. Ein anderer Vorarbeiter der Firma M. hat einen türkischen Namen, von dem ich nicht weiß, wie man ihn schreibt. Es klingt wie [geschwärzt]."](images/0/09/Grafikuk3h45jhj.png)

!["Die Arbeitshebebühne wurde von der Firma M. oder [geschwärzt] angemietet und auch bezahlt. Daniel M. sagt uns, was wir machen müssen. Dafür kommt er ein- bis zweimal die Woche und spricht das mit uns ab."](images/b/b7/Grafiksdfg3453fsf.png)

Somit konnte es keine Arbeitsanweisungen gegeben haben. Dennoch hatte Herr Engl eine pauschalisierte Wertung vorgenommen „Auf der Baustelle vor Ort waren die ungarischen Arbeiter einem Vorarbeiter der Firma M. weisungsgebunden.“

Zum Verständnis: Arbeitsanweisung vs. Definition des Werks bei Scheinselbständigkeit

Arbeitsanweisung

Charakter: Weisungen zur Durchführung der Arbeit (Methoden, Zeitpunkt, konkrete Ausführung)

Indiz für Scheinselbständigkeit:

Direkte Anleitung wie etwas zu tun ist (Anstatt zu definieren, wie es am Ende sein soll)

Eingriff in Arbeitsabläufe und Kontrolle des Prozesses

Folge: persönliche Abhängigkeit wie bei Arbeitnehmern (§ 611a BGB)

Definition des zu errichtenden Werks

Charakter: Festlegung des geschuldeten Erfolgs (konkretes Ergebnis, wie es am Ende sein soll)

Merkmale echter Selbständigkeit:

Nur das Endergebnis ist vertraglich bindend (z. B. "Installierte Lüftungsanlage gemäß Bauplan")

Keine Vorgaben zu Arbeitsmethoden, Zeitplan oder eingesetztem Personal

Der Selbständige organisiert die Ausführung eigenverantwortlich

Da keine anderen Arbeiter der Firma M. auf dieser Baustelle waren, konnte auch nicht mit Arbeitern der Firma M. zusammengearbeitet werden und es konnten keine Weisungen durch Vorarbeiter erfolgen. Dennoch behauptete Herr Engl: „Es wurde für die angeforderten Monteure kein abgrenzbares Gewerk vergeben, diese arbeiteten schlicht und einfach auf den Baustellen der Firma M. mit und waren den Weisungen der Vorarbeiter der M GmbH unterworfen“.

Herr Schur war bei den Vernehmungen, in deren Verlauf diese Aussagen getätigt wurden, persönlich anwesend. Die Angaben des Herrn Engl waren für ihn somit als unwahr erkennbar, ebenso die Tatsache, dass die auf Grundlage dieser Angaben getroffenen Feststellungen vorsätzlich rechtswidrig und parteiisch zu meinem Nachteil getroffen wurden.

Herr Florian Engl konnte keine Einzelfallprüfung oder gar eine vollständige Prüfung etwaiger Werkverträge der Handwerker mit der Fa. M GmbH vornehmen. Denn die das Werk konkretisierende Anlage des Werkvertrags, der Bauplan, lagen Herrn Engl in keinem Fall vor. Dass das zu erbringende Werk im Bauplan konkretisiert worden war, ging für Herrn Engl sowie für Herrn Schur beispielsweise aus der Aussage des Herrn G. hervor. Herr Schur hatte Herrn G. selbst vernommen. Herr G. gab an, dass das zu errichtende Werk dem ausliegenden Plan entnommen wurde: "Frage: Woher wissen Sie was Sie machen müssen? [... Es] schaut jeder auf dem Plan, der auf der Baustelle ausliegt und weiß dann, was als nächstes gemacht werden muss.". Dementsprechend handelt es sich bei dem Plan um die Konkretisierung des zu errichtenden Werks. Dennoch behauptete Herr Engl: "Die Werkverträge an sich umfassen nur sehr rudimentäre Leistungsbeschreibungen, wie z.B. 'Verrrohrungsarbeiten auf der Baustelle, Kabelverlegearbeiten ohne Anschlussarbeiten auf der Baustelle, Montage von Lüftungstechnischen Anlagen.'".

Die Feststellungen des Herrn Engl zum Status meiner Mandanten gründen maßgeblich auf dessen Feststellung, meine Mandanten seien Leiharbeiter von mir. Diese Feststellung aber hätte Herr Florian Engl nicht treffen dürfen, da er für die Beurteilung des Status meiner Mandanten im Verhältnis zu mir nicht zuständig war. Der zuständige Sachverständige Herr Timo Schöller von der DRV Baden-Württemberg kam zu dem Ergebnis, dass meine Mandanten nicht meine Angestellten und folglich keine Leiharbeiter sind: „Nach der Auswertung der uns zur Verfügung gestellten Unterlagen kommen wir zum Ergebnis, dass zwischen den ungarischen Arbeitskräften und der Fa. Kliefert kein Arbeitsverhältnis zustande kam.“ (Blatt 19 ff, auch Blatt 1, 23, 29, 35, 41, 47 TEA DRV).

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Herrn Engl war bekannt, dass er für die Beurteilung des Status meiner Mandanten im Verhältnis zu mir nicht zuständig war. Dennoch stellte er fest, dass meine Mandanten Leiharbeiter meiner Firma seien.

Aus OLG München, Beschluss v. 05.05.2023 – 31 W 259/23 e:

„Zweifel an der Unparteilichkeit des Sachverständigen können auch dadurch begründet sein, wenn seine Feststellungen über die durch den Beweisbeschluss vorgegebenen Beweisfragen hinausgehen und vom Auftrag nicht erfasste Fragen beantworten (vgl. OLG Koblenz DS 2013, 110, beck-online). Hiervon ist regelmäßig auszugehen, wenn der Sachverständige bei der Gutachtenerstellung eigenmächtig über die ihm durch den Beweisbeschluss und den Gutachtenauftrag gezogenen Grenzen hinausgeht und sich daraus eine parteiliche Tendenz zugunsten oder zulasten einer Partei ergibt (vgl. OLG Köln Beschluss vom 18.10.2016, Az. 24 W 44/16 = BeckRS 2016, 110981; beck-online) oder aber den Prozessbeteiligten in unzulässiger Weise den von ihm für richtig gehaltenen Weg zur Entscheidung des Rechtsstreits weist (vgl. OLG Celle, Beschluss vom 25.5.2010, Az. 13 Verg 7/10 = BeckRS 2010, 16079; OLG Oldenburg, Beschluss vom 13.11.2007, Az. 5 W 133/07 = BeckRS 2007, 19605; zitiert jeweils nach beck-online).“

Herr Engl hat ohne hierzu beauftragt worden zu sein und entgegen seiner Unzuständigkeit Feststellungen zum Status meiner Mandanten zu mir getroffen. Damit war die Besorgnis der Befangenheit gegen den Sachverständigen der DRV Schwaben begründet.

Nach deutschem Recht hat ein Gutachter bzw. ein Sachverständiger sein Gutachten unparteilich und unvoreingenommen zu erstellen.

„Der Sachverständige handelt grob fahrlässig, wenn er in seinem Gutachten Formulierungen verwendet, die ein subjektives Misstrauen der Partei in die Unparteilichkeit rechtfertigen können. Die unbedingt erforderliche Unparteilichkeit des Sachverständigen gebietet es, dass sich der Sachverständige während der Gutachtenerstattung absolut neutral verhalten muss und dass er die Beweisfragen unvoreingenommen und objektiv beantwortet. Bereits der durch seine Formulierungen verursachte Anschein der Parteilichkeit macht das Gutachten unbrauchbar, auch wenn es sachlich tatsächlich ohne Mängel ist. Der Sachverständige verliert dann seinen Vergütungsanspruch (Anschluss OLG Nürnberg, 8. September 2011, 8 U 2204/08, MDR 2012, 365).(Rn.13)“ (OLG des Landes Sachsen-Anhalt 10 W 57/14, 10 W 57/14 (Abl) vom 16.04.2015)

Herr Schur wusste aufgrund seiner Qualifikation, dass Sachverständige sich unparteilich verhalten müssen und dass die Tatsache, dass Herrn Engl über seinen Auftrag hinaus und trotz seiner Unzuständigkeit parteiliche Feststellungen zum Status meiner Mandanten getroffen hatte, dazu führt, dass die Besorgnis der Befangenheit des Sachverständigen Herrn Florian Engl von der DRV Schwaben begründet ist.

"Durch das Unterlassen einer sorgfältigen und gewissenhaften Prüfung der Zuständigkeitsfrage hat er zumindest fahrlässig im Sinne des § 276 Abs. 2 BGB gehandelt (2.). Das Vertrauen des Klägers auf die Richtigkeit des Statusbescheids [...] ist schutzwürdig. [...] Der geltend gemachte Schaden fällt auch in den Schutzbereich des Statusfeststellungsverfahrens (4.). Auf den Einwand rechtmäßigen Alternativverhaltens kann sich die Beklagte nicht berufen (5.)."

Darüber hinaus wusste Herr Schur aufgrund seiner Qualifikation, dass der sozialversicherungsrechtliche Status einer Person nur durch ein ordnungsgemäß durchgeführtes Statusfeststellungsverfahren festgestellt werden kann, welches einer sozialgerichtlichen Prüfung standhalten kann. Solange dieses nicht durchgeführt wurde, gilt eine Person nicht als scheinselbständig (§ 7a SGB IV).

Unterdrückung der Tatsache, dass ein legales Geschäftsmodell praktiziert wurde

Während meiner Tätigkeit als Angestellter bei der Firma E. wurde mein damaliger Arbeitgeber einer Durchsuchung durch den Zoll unterzogen und im Anschluss einer Prüfung durch die Deutsche Rentenversicherung (DRV) Baden-Württemberg unterworfen. Bei der Durchsuchung war ich persönlich anwesend. Nach Abschluss der behördlichen Maßnahmen erfuhr ich vom günstigen Ausgang des Verfahrens und das unsere Tätigkeit legal ist.

Daher ging ich auch später davon aus, das ich ein legales Geschäftsmodell übernommen hatte.

Wie bereits mein früherer Arbeitgeber wurde auch ich vom Zoll einer Straftat nach § 266a StGB (Vorenthalten und Veruntreuen von Arbeitsentgelt) verdächtigt. Zwei durch die Staatsanwaltschaft Tübingen geführte Ermittlungsverfahren, die darüber hinaus die Frage der unerlaubten Arbeitnehmerüberlassung betrafen, wurden gemäß § 170 Absatz 2 Strafprozessordnung (StPO) eingestellt:

!["Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt. Gründe: Dem Beschuldigten liegt zur Last, seit 2010 als alleiniger Geschäftsführer der Kliefert Industrie Consulting e.K., [geschwärzt] verschiedene, vornehmlich ungarische Arbeitnehmer im Rahmen einer Vermittlungstätigkeit beschäftigt zu haben bzw. selbst als sog. “Scheinselbständiger" tätig zu sein. Aus den bislang vorliegenden Unterlagen ergibt sich, dass der Beschuldigte mit den oben Genannten gleichlautende Verträge abschloss, nachdem er als Auftragnehmer Beratungsdienstleistungen bei der Vorbereitung unternehmerischer Entscheidungen zum Existenzaufbau für die oben Genannten als Auftraggeber zu erbringen hatte. Damit liegt derzeit kein Anfangsverdacht bezüglich einer Straftat gemäß § 266a StGB vor. Mithin ist von vorn- herein zumindest sehr fernliegend, dass der Beschuldigte selbst die oben Genannten als sogenannte "Scheinselbständige”, mithin als Arbeitnehmer im Sinne von § 266a StGB beschäftigt hat." Die an die Zolldienststelle FKS Lindau im September 2014 übertragene Einstellungsverfügung der Staatsanwaltschaft Tübingen](images/9/9c/Grafik32453ff.png)

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

Die Staatsanwaltschaft Tübingen unterließ es, mich über die Verfahrenseinstellung zu informieren. Die Zolldienststelle FKS Lindau wurde jedoch ordnungsgemäß unterrichtet.

Der Leiter dieser Dienststelle (E4), Herr Norbert Böhm, nahm die Akten zur Kenntnis und veranlasste keine weiteren Maßnahmen. Herr Böhm ist unmittelbarer Vorgesetzter des Ermittlungsbeamten Herrn Axel Schur, der das gegen mich geführte Ermittlungsverfahren leitete.

Es liegt eine Gesprächsnotiz über ein Telefonat zwischen dem zuständigen Sachbearbeiter der Fachstelle für Schwarzarbeit (FKS) Pfullingen, Herrn Zolloberinspektor Lauxmann, und einem Beamten der Zolldienststelle Offenburg vor. Aus dieser Notiz geht hervor, dass der Anlass für die Einstellung der seitens der Staatsanwaltschaft Tübingen gegen meine Person geführten Ermittlungsverfahren in einer Statusfeststellung der Deutschen Rentenversicherung bestand. In dieser Feststellung war die selbständige Erwerbstätigkeit der betroffenen Personen rechtsverbindlich konstatiert worden:

Datei:2017-04-24 Gespräch Lauxmann Czauderna.pdf

Aus der Gesprächsnotiz ergibt sich ferner, dass Herr Schur als Ansprechpartner in Bezug auf das gegen meine Person durch die Staatsanwaltschaft Augsburg geführte Ermittlungsverfahren benannt ist:

Bei der FKS Lindau handelt es sich um eine Dienststelle der Finanzkontrolle Schwarzarbeit (FKS) des Hauptzollamts Augsburg.

Eine Aktennotiz aus dem Jahr 2010 eines sogenannten „FKS-Koordinators“ belegt, dass sowohl die FKS (Zoll) als auch die Deutsche Rentenversicherung das betreffende Geschäftsmodell zu diesem Zeitpunkt als gewerbliche Tätigkeit anerkannt und akzeptiert haben:

Dem leitenden Ermittler, Herrn Axel Schur und dem leitenden Staatsanwalt Dr. Markus Wiesner waren bekannt, dass ich das Geschäftsmodell von meinem früheren Arbeitgeber, der Firma E., übernommen hatte.

!["Carl Kliefert und [geschwärzt] brachten das „know how" zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodell mit, das sie 2010 verlassen hatten." Durchsuchungsbeschluss vom 11.08.2017](images/e/ef/Grafiksdfwe4.png)

In der öffentlichen Hauptverhandlung vom 10.12.2020 räumten Herr Dr. Wiesner und Herr Schur vor dem Landgericht Augsburg ein, Kenntnis von der Einstellungsverfügung der Staatsanwaltschaft Tübingen gehabt zu haben. Sie hätten in gemeinsamer Absprache entschieden, diese nicht mit zur Akte zu nehmen. Herr Dr. Wiesner begründete dies damit, dass die Einstellungsverfügung nicht für relevant gehalten worden sei.

Aus diesem Grund waren den Richtern bei ihren Entscheidungen über Haft und Anklage die Tatsachen nicht bekannt, dass das von mir ausgeübte Geschäftsmodell geprüft und für legal befunden wurde sowie dass die hierbei geprüften Personen als selbständig angesehen wurden. Sie konnten diese Tatsachen folglich bei ihren Entscheidungen nicht berücksichtigen.

Der Gedanke, dass ein legales Geschäftsmodell auf illegale Weise betrieben wird, obwohl es ebenso gut legal betrieben werden könnte, muss jedem neutralen Ermittler als widersprüchlich erscheinen.

Gleichwohl begründete Herr Dr. Wiesner sowohl den von ihm beantragten Haftbefehl als auch die von ihm erhobenen Anklage damit, dass das "gesamte Gewerbliche Treiben der Firma Kliefert Industrieconsulting e.K. allein auf die Begehung von erheblichen Straftaten ausgerichtet [sei]":

Die von der Staatsanwaltschaft Tübingen erlassene Einstellungsverfügung hätte die für die Entscheidung über Haft und Anklage zuständigen Richter zwangsläufig auf die Feststellungen der Deutschen Rentenversicherung geführt. Dies hätte zur Kenntnis gebracht, dass das von mir praktizierte Geschäftsmodell einer behördlichen Überprüfung unterzogen und als rechtmäßig eingestuft worden war sowie dass die hierbei geprüften Personen als selbständig galten.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Wiesner die Einstellungsverfügung der Staatsanwaltschaft Tübingen nicht zur Verfahrensakte genommen haben, um zu verhindern, dass das Gericht bei der Entscheidung über Haft und Anklage die behördliche Prüfung und die Feststellung der Rechtmäßigkeit des Geschäftsmodells sowie die Einstufung der geprüften Personen als Selbständige berücksichtigt.

Durch die Beantragung des Haftbefehls gegen meine Person mit der Begründung, mein gesamtes gewerbliches Handeln sei auf die Begehung erheblicher Straftaten ausgerichtet, und die gleichzeitige Nichtberücksichtigung der Tatsache, dass das von mir ausgeübte Geschäftsmodell einer behördlichen Prüfung unterzogen und für rechtmäßig befunden wurde sowie dass die hierbei geprüften Personen als selbständig eingestuft wurden, hat Herr Dr. Wiesner mutmaßlich gegen § 160 Abs. 2 StPO verstoßen. Denn es wurde nicht nur unterlassen, entlastende Umstände zu ermitteln, sondern darüber hinaus auch dafür Sorge getragen, dass entlastendes Beweismaterial, welches Haft und Anklage den Boden entzogen hätte, nicht in die Akte gelangte.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Markus Wiesner das Gericht vorsätzlich unzutreffend informiert und damit zumindest billigend in Kauf genommen haben, dass Unschuldige strafrechtlich verfolgt werden. Es besteht zumindest ein Anfangsverdacht.

Vorsätzlich parteiische Ermittlungen

Herr Schur instruierte die Beamten vom Zoll, die Vernehmungen parteiisch zu führen. Hierfür stellte er diesen einen "Vernehmungsleitfaden Vorarbeiter" zur Verfügung, der neben den zu stellenden Fragen auch die erwünschten und die Vorwürfe stützenden Antworten vorgab:

Der Fragebogen befindet sich am Ende meines Schreiben vom 08-11-2023 an alle Mitglieder des bayerischen Landtags.

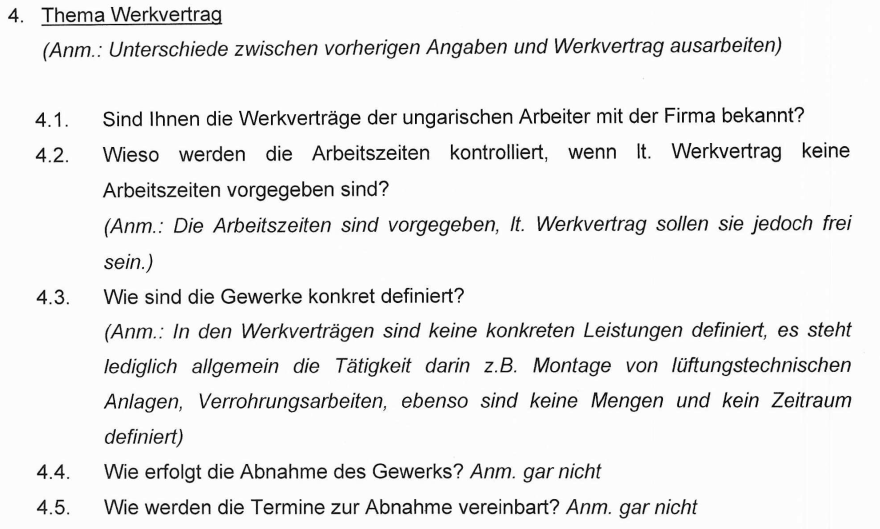

Zu Punkt 4.2: Auf jeder Baustelle sind verbindliche Regelungen zu beachten, die von allen anwesenden Personen einzuhalten sind. Beispielsweise ist die Arbeitszeit auf bestimmte Uhrzeiten beschränkt, um durch Lärmemissionen die Nachtruhe von Anwohnern nicht zu beeinträchtigen. Die Kontrolle der Einhaltung solcher Vorgaben stellt kein Indiz für Scheinselbständigkeit dar. Derartige Umstände wurden von den ermittelnden Stellen in keinem Fall berücksichtigt. Stattdessen wurden sämtliche derartigen Gegebenheiten pauschal als Merkmale von Scheinselbständigkeit gewertet.

Zu Punkt 4.3: und 4.5: Jeder unserer Mandanten errichtete das Werk entsprechend den im Bauplan durch den Architekten festgelegten Eigenschaften. Der Bauplan enthielt zudem eine verbindliche Fertigstellungsfrist, sodass sowohl die auszuführenden Mengen als auch der Ausführungszeitraum eindeutig definiert waren:

Zu Punkt 4.4: Sowohl aus den beschlagnahmten Unterlagen als auch aus den Vernehmungen ergab sich, dass eine Abnahme des Werks erfolgte. Nach Auswertung der vom Zoll zur Verfügung gestellten Beweismittel stellten einige der an den Ermittlungen beteiligten Staatsanwaltschaften – insbesondere gegen die verantwortlichen Personen inhabergeführter deutscher Handwerksbetriebe – fest, dass keine Scheinselbständigkeit vorlag, und stellten die ihnen übertragenen Verfahren aus diesem Grund ein. So beispielsweise die Staatsanwaltschaft Heilbronn.

"Als Indiz für eine Selbständigkeit der Zeugen können auch die […] Leistungsnachweise herangezogen werden, ausweislich welchen der Beschuldigte den Zeugen die jeweils ordnungsgemäße Leistungserbringung bestätigte, was als Annahme der Werkleistung im Sinne des § 640 BGB ausgelegt werden kann."

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“."

Da diese Erkenntnisse allein auf den vom Zoll zur Verfügung gestellten Unterlagen beruhen, ist davon auszugehen, dass diese auch Herrn Schur sowie der Staatsanwaltschaft Augsburg bekannt waren.

Dennoch regte Herr Schur die Beantragung der Haftbefehle an. Er begründete dies

- auf Grundlage der von Herrn Engl getroffenen Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten zu mir,

- mit eigenen, den Tatsachen bewusst widersprechenden Feststellungen,

- mit der offenbar vorsätzlich wahrheitswidrigen Behauptung, „Mit dieser Vollmacht meldet die Fa. Kliefert die Monteure bei der Stadt Tübingen mit angeblichem Wohn- und Gewerbesitz an.“ Hierdurch wurde die nach EU-Recht gebotene Prüfung, welchem nationalen Sozialrecht meine Mandanten unterliegen, gezielt umgangen,

- sowie mit der ebenfalls offenbar vorsätzlich wahrheitswidrigen Behauptung, wir hätten Verdunkelungshandlungen vorgenommen,

und unterdrückte zugleich die ihm bekannte Tatsache, dass wir ein geprüftes und als legal bewertetes Geschäftsmodell praktizierten.

Fehlende Prüfung der nötigen Rechtsgrundlage

Herr Axel Schur unterließ es, zu prüfen, ob die von ihm in sozialversicherungsrechtlicher Hinsicht zu beurteilenden Auftragsverhältnisse meiner Mandanten zu ihrem jeweiligen Auftraggeber überhaupt dem deutschem Sozialrecht unterliegen:

Voraussetzung für das Vorliegen einer Versicherungspflicht in deutschen Sozialversicherungen ist die Anwendbarkeit deutschen Sozialrechts. Bei grenzüberschreitenden Sachverhalten ist anhand der einschlägigen Kollisionsnormen, insbesondere der Verordnung (EG) 883/2004, zu prüfen, ob diese Voraussetzung erfüllt ist. Nur dann kann nach deutschem Recht festgestellt werden, ob eine Beschäftigung sozialversicherungspflichtig ist.

Das Vorliegen einer sozialversicherungspflichtigen Beschäftigung wiederum ist tatbestandliche Voraussetzung zur Verwirklichung des objektiven Straftatbestandes gemäß § 266a StGB. Nur dann kann nach dem deutschen Strafrecht festgestellt werden, ob Arbeitsentgelt vorenthalten und veruntreut wurde.

Wird die Anwendung des deutschen Sozialrechts verneint, scheidet eine etwaige Strafbarkeit gemäß § 266a StGB von vornherein aus, da sowohl Sozialversicherungspflicht als auch Erfüllung des objektiven Tatbestandes des § 266a StGB nicht gegeben sind.

Sämtliche Mandanten verfügten über einen Wohnsitz in Ungarn. Daraus ergibt sich die Notwendigkeit, eine sozialversicherungsrechtliche Prüfung nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit innerhalb der Europäischen Union durchzuführen.

Gemäß dieser Verordnung unterliegt eine Person grundsätzlich den sozialrechtlichen Bestimmungen ihres Wohnsitzstaates (hier: Ungarn), sofern sie ihre Erwerbstätigkeit im anderen Mitgliedstaat (hier: Deutschland) voraussichtlich für einen Zeitraum von weniger als 24 Monaten ausübt. Diese Voraussetzung war im vorliegenden Fall erfüllt. Eine entsprechende Prüfung hat jedoch zu keinem Zeitpunkt stattgefunden. Daher fehlte von Anfang an die erforderliche sozialrechtliche Grundlage für sämtliche erhobenen Vorwürfe. Aus der genannten Verordnung folgen zudem weitere Regelungen, die dazu führen, dass im Ergebnis die sozialversicherungsrechtlichen Vorschriften des Herkunftsstaates Anwendung finden. Auch diese wurden nicht geprüft.

Damit nahm Herr Schur die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Die Bayerische Staatsregierung hat zu diesem Vorwurf Stellung genommen. Nach ihrer Auffassung ist „der tatsächliche Wohnsitz für die Frage, welches Sozialrecht Anwendung findet, nur nachrangig von Relevanz“. Nach Art. 11 Abs. 3 Buchst. a) der Verordnung (EG) Nr. 883/2004 richte sich das anwendbare Sozialversicherungsrecht „grundsätzlich nach dem Mitgliedstaat, in dem die Beschäftigung oder die selbständige Erwerbstätigkeit ausgeübt wird“ (im vorliegenden Fall: Deutschland).

Nach der Auslegung der Bayerischen Staatsregierung begründet daher die Nichtberücksichtigung der ebenfalls in Art. 11 Abs. 3 geregelten Ausnahmen („vorbehaltlich der Artikel 12 bis 16“), wonach u. a. bei einer voraussichtlichen Dauer der Tätigkeit von bis zu 24 Monaten die sozialrechtlichen Vorschriften des Heimatstaates weiterhin Anwendung finden, keinen Rechtsbruch. Konsequenterweise sind darauf gestützte Maßnahmen nicht als strafbar zu qualifizieren.

Unwahre Angaben zur Begründung des Haftbefehls

"Wer die Moral über das Recht stellt, verliert beides." - Hans-Georg Maaßen

Der Haftbefehl liest sich so, als hätte man es mit einem üblen Sklaventreiber zu tun. Menschen befinden sich hinsichtlich ihrer moralischen Entwicklung auf unterschiedlichen Stufen:

https://de.wikipedia.org/wiki/Kohlbergs_Theorie_der_Moralentwicklung

Daher können Menschen ohne hinreichenden moralischen Entwicklungsstand durch den Inhalt dieses Haftbefehls zu einer Haltung verführt werden, in der die rechtswidrige Vorgehensweisen der Behörden aus scheinbar moralischen Gründen gerechtfertigt erscheint. Das ist natürlich falsch. Unrecht wird nicht dadurch zu Recht, dass es gegen die "Richtigen" angewendet wird. Es wird auch nicht moralisch richtig.

Dies gesagt wird darauf hingewiesen, dass die Angaben im Haftbefehl mindestens teilweise vorsätzlich wahrheitswidrig erfolgten, im übrigen jedoch entweder wahrheitswidrig sind oder wahr, dann jedoch, anders als impliziert, nicht für das Vorliegen von Scheinselbständigkeit sondern für das Vorliegen von Selbständigkeit sprechen.

Auf die den Haftbefehl begründenden Angaben wird im Folgenden detailliert eingegangen:

Generalvollmacht

"Die Firma Kliefert wirbt auf ungarischsprachigen Jobportalen Monteure für eine Beschäftigung in Deutschland an. Sofern es zur Einstellung kommt, wird den Monteuren jeweils in ungarischer und deutscher Sprache eine stets gleichlautende Generalvollmacht vorgelegt und die Unterschrift hierauf abverlangt."

"Ich weiß, dass der Vertrag ganz umfassend alle meine Angelegenheiten umfasst, er beruht auf Vertrauensbasis. [...] Ich habe gehört das sehr viele Leute für die Firma KLIEFERT arbeiten und habe noch nie etwas Negatives gehört. Das schafft bei mir Vertrauen." -Aussage Herr G vom 11.03.2016

Wohn- und Gewerbesitz

"Tatsächlich haben die Monteure keinen Zugang zu ihren angeblichen Wohn- und Gewerbesitzen. Es gibt auch keinerlei Wohn- und Gewerbeausstattung der Monteure an den fingierten Wohn- und Geschäftsadressen. Es ist lediglich am Briefkasten eine Namensliste angebracht"

Diese Angabe ist in mehrfacher Hinsicht falsch.

Der Leiter der Ermittlungen, Herr Axel Schur, hat in seiner gerichtlichen Aussage vor dem Landgericht Augsburg mitgeteilt, dass eine Frau, die im Bürgeramt Tübingen arbeitet, gemeint habe, dass sie sich nicht vorstellen könne, dass die Monteure an der Firmenadresse in Tübingen wohnen. Von einer Auskunft des Einwohnermeldeamts hat der Ermittlungsbeamte nichts gesagt. Es finden sich auch keine Abfragen und keine Auskünfte der Einwohnermeldeämter bezüglich der Wohnadressen der Kunden in der Akte. Einer Auskunft des Einwohnermeldeamts hat offenbar nicht stattgefunden, oder das Ergebnis wurde ebenfalls unterdrückt (so, wie die Einstellungsverfügung der Staatsanwaltschaft Tübingen). Es erschließt sich nicht, wie sich aus der Aussage dieser Frau ableiten lässt, dass die Firma Kliefert ihre Kunden mit Wohnsitz in Tübingen anmelde.

Der vorgeschriebene Dienstweg zur Feststellung eines Wohnsitzes schreibt vor, eine Abfrage das Einwohnermeldeamtes durchzuführen. Herr Schur hatte es entweder unterlassen, dies zu tun, oder das Ergebnis unterschlagen.

Es gab keine Wohnanmeldungen und dementsprechend keine Wohnsitze, weder tatsächliche noch fingierte. Die Aussage von Herrn Schur erfolgte offenbar vorsätzlich wahrheitswidrig. An den Namen der Frau konnte Herr Schur sich in seiner gerichtlichen Befragung nicht mehr erinnern.

Zudem wurde der Gewerbesitz (auch durch die Kunden persönlich) angemeldet und behördlich (vom Gewerbeamt Tübingen und vom Regierungspräsidium Tübingen) als solcher anerkannt. Die Gewerbesitze waren somit nicht fingiert. Der Beweis hierfür war Teil der ausgewerteten Beweismittel.

Zudem hatten unsere Mandanten Zugang zu ihrem Gewerbesitz. Dies wurde schließlich auch in der gerichtlichen Vernehmung durch die Mandanten bestätigt. Auch diese Behauptung hatte Herr Schur mindestens grundlos und somit offenbar vorsätzlich wahrheitswidrig getätigt. Wohnausstattung gab es selbstverständlich keine, es gab ja auch keinen Wohnsitz dort. Gewerbeausstattung gab es jedoch sehr wohl, nämlich Buchhaltung und Werkzeug.

Die Bayerische Staatsregierung wiederholt später die unwahre Angabe des Herrn Schur und macht sie sich so zu eigen:

Stellungnahme der bayerischen Staatsregierung

Datei:Stellungnahme zur Stellungnahme der Regierung.pdf

Kontozugriff

"Zudem wird von Carl Kliefert bei der Kreissparkasse Tübingen ein Konto für jeden Monteur eingerichtet. Verfügungsberechtigt ist stets der Beschuldigte Carl Kliefert. Für das jeweilige Konto wird Konto Online Banking eingerichtet, Teilnehmer ist jedoch nicht der formale Kontoinhaber selbst, sondern der Beschuldigte Carl Kliefert. der sich unmittelbar nach jeweiligem Lohneingang eine Dienstleistungsprovision von jeweils 20 % von den Konten der Arbeitskräfte auf eigene Konten abverfügte."

Damit impliziert die Staatsanwaltschaft, dass unsere Mandanten keinen Zugriff auf ihr Konto hatten, weder persönlich, noch mit einer Bankkarte noch online. Die deskriptive Schilderung der Kontoeinrichtung und der "Abverfügung" von Provisionen (unmittelbar nach "Lohneingang") durch Herrn Kliefert impliziert eine Kontroll- und Ausbeutungsstruktur. Der Fokus liegt auf Herrn Kliefert alleinigem Zugriff ("Verfügungsberechtigt ist stets der Beschuldigte" und "Teilnehmer ist ... nicht der formale Kontoinhaber") und deutet auf eine vollständige Entmachtung der Monteure hin.

Dem stehen jedoch die Aussagen der Mandanten gegenüber:

"Ich weiß, dass der Vertrag ganz umfassend alle meine Angelegenheiten umfasst, er beruht auf Vertrauensbasis.Ich habe mehrere Bankkonten, ich bezeichne das Konto auf dem das Geld von der Firma M[geschwärzt] eingeht als „Gemeinschaftskonto" mit der Firma KLIEFERT. Ich lasse das Geld nicht lange auf diesem Konto sondern überweise das Geld auf ein für mich sicheres Konto auf das die Firma KLIEFERT.theoretisch keinen Zugriff hat. Ich glaube auch, dass die Vollmacht mit der Firma KLIEFERT sich nur auf den geschäftlichen Bereich bezieht. Ich habe gehört das sehr viele Leute für die Firma KLIEFERT arbeiten und habe noch nie etwas Negatives gehört. Das schafft bei mir Vertrauen." Aussage Herr G vom 11.03.2016

„Ich mach Onlinebanking. Wenn ich eine Überweisung tätigen will, habe ich einen TAN-Generator, mit dessen Hilfe ich auch z.B. nach Ungarn Überweisungen machen kann.“ (Blatt 1309 f SB 4 Ordner Vernehmungen I – L). „Ich betreibe Online Banking und habe eine EC-Karte, die ich Ihnen gerne zeigen kann. Sie ist von der Kreissparkasse Tübingen. Die Kontonummer lautet [geschwärzt].“ (Blatt 1000 SB 4 Ordner Vernehmungen I – L) . „Ich hatte auch einen Online-Zugang, sodass ich immer gesehen habe, wie viel Geld von meinem Konto abgebucht wurde.“ (Blatt 1036 SB 4 Ordner Vernehmungen I – L).

Jedoch: Die Konten wurden nicht von Herrn Kliefert eingerichtet, sondern von den Mitarbeitern der KSK Tübingen. Hierzu war gesetzlich die Anwesenheit des Kontoinhabers, also des jeweiligen Mandanten, zwingend erforderlich. Die Mandanten bekamen eine Bankkarte und Onlinezugriff. Diese behielten sie und verwendeten sie, ohne das irgendjemand von der Firma Kliefert das beeinflussen konnte. Zusätzlich hatten viele, jedoch nicht alle Mandanten, Herrn Kliefert eine persönliche Vollmacht für dieses Konto erteilt. Diese Vollmacht wurde ausschließlich vereinbarungsgemäß verwendet, was Jahre später, während des Gerichtsprozesses, auch die Staatsanwaltschaft zugab:

Zudem dementierte die Staatsanwaltschaft sodann, behauptet zu haben, dass ich der einzige Teilnehmer des Kontos gewesen sei:

Im Haftbefehl steht: "Teilnehmer ist jedoch nicht der formale Kontoinhaber selbst, sondern der Beschuldigte Carl Kliefert". Aus dieser Angabe ist zu schließen, dass meine Mandanten keinen Zugriff auf ihr Bankkonto hatten.

Die später erfolgte Angabe der Staatsanwaltschaft, "Es wird gerade nicht behauptet, dass den Monteuren selbst dadurch der Zugang erschwert worden sollte.", steht im Widerspruch zur Angabe im Haftbefehl.

Die ebenfalls später erfolgte Angabe der Staatsanwaltschaft, dass: "[Carl Kliefert] in den Bankunterlagen als einziger „Teilnehmer“ bezeichnet worden ist", hat mit der Angabe im Haftbefehl nichts zu tun.

Aus ihr folgt jedoch, dass die Staatsanwaltschaft ihre Angabe aus dem Haftbefehl relativieren möchte, dass "Teilnehmer [...] nicht der formale Kontoinhaber selbst" ist, sondern Carl Kliefert. Aus meiner Sicht ist dies ein indirektes Schuldeingeständnis hinsichtlich der im Haftbefehl erfolgten Falschangaben.

Auch hier hat Herr Dr. Wiesner offenbar vorsätzlich unwahre Angaben gemacht, um den begehrten Haftbefehl zu erwirken.

Datei:2021-02-16 Verfügung Haftbefehl Pausch.pdf

Herr Schur wusste aus den Vernehmungen, dass meine Mandanten Zugriff auf ihr Konto hatten: „Ich mach Onlinebanking. Wenn ich eine Überweisung tätigen will, habe ich einen TAN-Generator, mit dessen Hilfe ich auch z.B. nach Ungarn Überweisungen machen kann.“ (Blatt 1309 f SB 4 Ordner Vernehmungen I – L). „Ich betreibe Online Banking und habe eine EC-Karte, die ich Ihnen gerne zeigen kann. Sie ist von der Kreissparkasse Tübingen. Die Kontonummer lautet [geschwärzt].“ (Blatt 1000 SB 4 Ordner Vernehmungen I – L) . „Ich hatte auch einen Online-Zugang, sodass ich immer gesehen habe, wie viel Geld von meinem Konto abgebucht wurde.“ (Blatt 1036 SB 4 Ordner Vernehmungen I – L).

In der gesamten Akte gibt es nichts, was darauf hindeutet, dass meine Mandanten nicht verfügungsberechtigt gewesen sein könnten oder kein Online-Banking gehabten hätten.

Die Angabe des leitenden Ermittlers bzw. der Staatsanwaltschaft zum Kontozugriff meiner Mandanten begründeten den Haftbefehl und sind zusätzlich besonders geeignet, meine Person herabzuwürdigen. Denn hätte es sich tatsächlich so verhalten, wie im Haftbefehl beschrieben, dann wäre dies aus meiner Sicht eine Hinweis auf eine so starke Kontrolle über meine Mandanten, dass diese sich in persönlicher Abhängigkeit und in einer Form von Ausbeutung befänden, die an Sklaverei erinnert. Zudem würde ich eine solche Praxis als Täuschung der Behörden ansehen. Aber: Die Aussage war gelogen.

Wenn ich heute mit engen Freunden darüber spreche, dann fällt es selbst denen immer noch schwer, zu glauben, dass die Ermittler und die Staatsanwaltschaft vorsätzlich gelogen haben. "Das gibts doch nicht!", sagen sie dann. Die kognitive Dissonanz zwischen dem Wunsch, dass unsere Justiz von anständigen Menschen ausgeübt wird und der offensichtlichen Tatsache, dass Ermittler und Staatsanwaltschaft lügen, ist zu stark. Es ist kognitive Dissonanz, welche die Beamten schamlos ausnutzen.

Umgehung von Arbeitsschutzvorschriften und Sozialabgaben

"In der Akquise wird offen damit geworben, dass bei diesem Modell Arbeitsschutzvorschriften umgangen werden und Sozialabgaben eingespart werden."

Wir haben weder damit geworben, das Arbeitsschutzvorschriften umgangen werden, noch damit, dass Sozialabgaben eingespart werden. Das war gelogen und diese Lüge wurde später von der Staatsanwaltschaft marginalisierend als "missverständliche Formulierung" abgetan:

Datei:2021-02-16 Verfügung Haftbefehl Pausch.pdf

Unsere Mandanten kosteten die Auftraggeber etwa doppelt so viel, wie ein Festangestellter. Davon bezahlten die Mandanten ihre Versicherungen selbst. Dazu gehörten beispielsweise auch Sozialkassenbeiträge in Ungarn, also ihrem Wohnsitzland, zu dem sie nach EU Verordnung 883/2004 in sozialversicherungsrechtlicher Hinsicht gehören. Davon bezahlten sie auch die Beiträge in die private Krankenkasse in Deutschland, in der unsere Mandanten Mitglied waren. Sozialabgaben wurden also nicht gespart. Sie kamen nur nicht dem Staat zugute.

Einige Mandanten hatten Interesse an einer freiwilligen Mitgliedschaft in der Deutschen Rentenversicherung. Unsere diesbezügliche Anfrage wurde jedoch abschlägig beschieden. Der Grund: Es besteht kein Wohnsitz in Deutschland.

Nachdem das Verfahren eingestellt war, konnten die beschlagnahmten Ordner aus Österreich abgeholt werden. Dabei stellte sich heraus, dass genau die Ordner fehlten, in denen Belege für Beitragszahlungen in die ungarische Sozialkasse abgelegt waren (Sie wurden für die deutsche Steuererklärung gebraucht). Sie sind bis heute nicht wieder aufgetaucht.

Angebliche Ohnmacht der Mandanten

"Sowohl die Gewerbeanmeldungen also auch die Vertragsverhandlungen mit Auftraggebern bis hin zur Entscheidung, welche Arbeitskraft wo zu welchem Preis arbeitet, erledigen nicht die angeblich Selbständigen, sondern übernimmt die Firma Kliefert, die ebenfalls für die Scheinselbständigen deren Rechnungen an die Auftraggeber schreibt"

Ebenfalls gelogen. Für die Gewerbeanmeldungen waren die Mandanten persönlich im Gewerbeamt, das erledigte also nicht die Firma Kliefert. Teilweise war jemand von der Firma Kliefert mit dabei um zu übersetzen.

Die Entscheidung, wo zu welchem Preis gearbeitet wird, traf jeweils unser Mandant. Wir informierten lediglich über die Möglichkeiten und oft genug lehnten unsere Mandanten einen Auftrag ab oder machten ein Gegenangebot mit einem höheren Preis. Manchmal ging der Auftraggeber darauf ein, manchmal nicht. Das nennt man Vertragsverhandlungen.

Dies geht auch aus dem Gutachten der DRV Baden-Württemberg zum Verhältnis der Firma Kliefert zu ihren Mandanten hervor:

"Nach der Auswertung der uns zur Verfügung gestellten Unterlagen kommen wir zum Ergebnis, dass zwischen den ungarischen Arbeitskräften und der Fa. Kliefert kein Arbeitsverhältnis zustande kam. Eine Weisungsgebundenheit in Bezug auf Art, Ort und Zeit der Tätigkeit bestand nicht.

[...]

Dies wird wie nachfolgend begründet:

- Zwischen der Fa. Kliefert und den ungarischen Arbeitskräften wurde kein Arbeitsvertrag geschlossen.

- Die ungarischen Arbeitskräfte konnten Aufträge ablehnen

[...]

- Die Abnahme der Arbeiten erfolgte ausschließlich durch die anfordernden Betriebe und nicht durch die Fa. Kliefert.

- Es liegt keine persönliche Abhängigkeit der ungarischen Arbeitskräfte zur Fa. Kliefert vor, da sie nicht in dessen Betrieb eingegliedert und nicht weisungsabhängig im Hinblick auf Zeit, Dauer, Ort und Art der Ausführung der Tätigkeit waren.

[...]

- Die fehlende Weisungsgebundenheit zur Fa. Kliefert ergibt sich auch aus den ausgewerteten Auszügen aus der Telefonüberwachung

- Durch die Fa. Kliefert erfolgte eine umfassende Dienstleistung für die ungarischen Arbeitskräfte, ohne jedoch ein Beschäftigungsverhältnis implizieren zu wollen.

- Die Fa. Kliefert übernahm keinerlei Arbeitgeberpflichten.

- Ebenso wenig trug die Fa. Kliefert ein Arbeitgeberrisiko.

- Einzelfirmen zahlten das Arbeitsentgelt nicht an Herrn Kliefert, sondern direkt an die ungarischen Arbeitskräfte.

- Die Fa. Kliefert erhielt lediglich eine Vermittlerprovision."

Aus: Gutachten der DRV Baden-Württemberg zur Firma Kliefert

Wahr ist allein, dass wir im Auftrag unserer Kunden deren Rechnungen schrieben, diese versandten und die Auftraggeber gelegentlich daran erinnerten, diese zu bezahlen. Das nennt man Forderungsmanagement und unsere Kunden bezahlten uns dafür. Daran ist nicht illegales.

Arbeitsentgelt

"Die ungarischen Arbeitskräfte erhalten auch unmittelbar von der Firma Kliefert Teile des Arbeitsentgelts als Vorschuss oder Prämien ausbezahlt."

Diese Angabe ist ebenfalls in mehrfacher Hinsicht falsch.

Unsere Mandanten waren nicht unsere Angestellten (Timo Schöller - Beurteilung des sozialversicherungsrechtlichen Status meiner Mandanten zu mir), es gab folglich kein Arbeitsentgelt von uns. Unsere Mandanten erhielten ihr Geld von ihren Auftraggebern auf ihr eigenes Konto. Auf das Konto der Firma Kliefert floss kein Geld von den Auftraggebern.

Prämien gab es für einige Mandanten beispielsweise, wenn diese neue Kunden für uns geworben hatten. Dies hatte mit der von unseren Mandanten ausgeübten Tätigkeit nichts zu tun, es handelte sich folglich auch nicht um Arbeitsentgelt.

Gelegentlich erhielt ein Mandant, wenn er noch ganz am Anfang seiner Selbständigkeit stand, ein geringes Darlehen von 100 bis 1.000 Euro. Dieses wurde üblicherweise innerhalb von 3 Monaten zurückgezahlt und war meistens Zins- und Gebührenfrei.

Die Angabe, es handele sich um Arbeitsentgelt, beruht auf der Einschätzung des Herrn Florian Engl von der DRV Schwaben. Dieser war jedoch für die Beurteilung des Verhältnisses meiner Mandanten zu mir nicht zuständig und durfte diese Feststellung daher nicht treffen. Herr Schur wusste dies aufgrund seiner Qualifikation.

Die zuständige DRV Baden-Württemberg hatte bereits zuvor in Bezug auf das von meinem vorigen Arbeitgeber praktizierte und von mir übernommene Geschäftsmodell festgestellt, dass keine Scheinselbständigkeit vorliegt. Wohl aus diesem Grund hatte Herr Schur dieses Gutachten nicht mit zur Akte genommen und stattdessen mit Herrn Engl abgemacht, meine Kunden als meine Arbeitnehmer darzustellen.

Damit erwirkte Herr Dr. Wiesner den von Herrn Schur begehrten Haftbefehl. Erst anschließend (nachdem wir bereits seit fünf Monaten in Untersuchungshaft waren) prüfte die zuständige DRV Baden-Württemberg das Verhältnis meiner Mandanten zu mir und kam erneut zu dem Schluss, dass meine Kunden nicht meine Arbeitnehmer seien.

Die Angabe, meine Mandanten hätten Teile des Arbeitsentgelts von der Firma Kliefert erhalten, erfolgte offenbar vorsätzlich wahrheitswidrig.

Weitere unwahre Angaben hinsichtlich der angeblichen Eingliederung in Auftraggeberbetriebe

![Diese sogenannten „Werkverträge" liegen sowohl bei der Fa. Kliefert als auch bei der [geschwärzt] ausschließlich in deutscher Sprache vor. Übersetzungen in die ungarische Sprache sind auch nicht erforderlich, da es vollkommen ohne Bedeutung ist, ob der ungarisch sprachige „Auftragnehmer“ den „Werkvertrag“ auch versteht. Denn die Verträge sind ohnehin so allgemein gehalten, dass sie gar nicht wirksam ein konkretes Werk umschreiben können. Vielmehr dienen sie, was alle Beschuldigten auch wussten, lediglich gegenüber Prüfbehörden zur Vortäuschung angeblicher Selbständigkeit. Die ungarischen Arbeitskräfte sind dergestalt in die Betriebsabläufe der [geschwärzt] mbH eingegliedert, dass - deren ganzbetriebliche tägliche Arbeitszeiten von Montag bis Donnerstag von 7:00 bis 19:00 und Freitag von 7:00 bis 12:00 Uhr bei einer Stunde Mittagspause auch für die angeblich Selbständigen galten, - sie gemeinsam mit Vollzeitbeschäftigten des Unternehmens Hand in Hand gearbeitet haben, - sie ihre Arbeitsaufträge von den Vorarbeitern der [geschwärzt] mbH bekommen haben und von diesen auch kontrolliert wurden - mit Ausnahme von untergeordneten Kleinwerkzeugen (das den Arbeitskräften von der Firma Kliefert gestellt wird) die [geschwärzt] mbH größeres Gerät und sämtliches Material zur Verfügung stellte. Die Entlohnung der Arbeitsleistung der angeblich selbständigen Arbeiter erfolgt durch die [geschwärzt] GmbH nicht auf „Werkbasis“, sondern auf Stundenbasis. Grundlage hierfür sind Stundenaufzeichnungen, welche die Arbeiter handschriftlich auf einem Vordruck der [geschwärzt] GmbH führen, der als „Leistungsnachweis” bezeichnet ist. Die Aufzeichnungen werden durch die Vorarbeiter der [geschwärzt] GmbH kontrolliert und abgezeichnet. Merkmale unternehmerischen Handelns wie Werbung, eigener Kapitaleinsatz oder unternehmerisches Risiko sind bei den vermittelten Arbeitskräften zudem nicht gegeben. Quelle: Haftbefehl](images/6/6b/Imagefgg345f2.png)

Unwahr sind folgende Angaben:

"Diese sogenannten „Werkverträge" liegen sowohl bei der Fa. Kliefert als auch bei der [geschwärzt] ausschließlich in deutscher Sprache vor. Übersetzungen in die ungarische Sprache sind auch nicht erforderlich, da es vollkommen ohne Bedeutung ist, ob der ungarisch sprachige „Auftragnehmer“ den „Werkvertrag“ auch versteht."

Die Werkverträge lagen in deutscher und ungarischer Sprache vor, jeder Mandant hatte den Vertrag auch auf ungarisch bekommen.

"Denn die Verträge sind ohnehin so allgemein gehalten, dass sie gar nicht wirksam ein konkretes Werk umschreiben können. Vielmehr dienen sie, was alle Beschuldigten auch wussten, lediglich gegenüber Prüfbehörden zur Vortäuschung angeblicher Selbständigkeit."

Ohne die Anlage des Werkvertrags, dem Bauplan, ist das Werk selbstverständlich nicht konkret beschrieben. Den Bauplan hatte Herr Schur offenbar aus dem Grund nicht erhoben, damit er behaupten kann, dass das Werk nicht konkretisiert worden sei.

"Frage: Woher wissen Sie was Sie machen müssen? Antwort: [... Es] schaut jeder auf dem Plan, der auf der Baustelle ausliegt und weiß dann, was als nächstes gemacht werden muss."

"Die ungarischen Arbeitskräfte sind dergestalt in die Betriebsabläufe der [geschwärzt] mbH eingegliedert, dass - deren ganzbetriebliche tägliche Arbeitszeiten von Montag bis Donnerstag von 7:00 bis 19:00 und Freitag von 7:00 bis 12:00 Uhr bei einer Stunde Mittagspause auch für die angeblich Selbständigen galten,"

"Frage: Wie sind Ihre Arbeitszeiten? Antwort: Ich habe keine fixen Arbeitszeiten. Der Arbeitsumfang und das Material auf der Baustelle bestimmen das Arbeitsende, genauso ob wir zu Zweit oder zu Viert arbeiten. Arbeitsbeginn auf der Baustelle ist aber 7 Uhr."

Arbeitszeiten werden nicht vom Auftraggeber bestimmt, sondern von rechtlichen Vorgaben wie z.B. zum Lärmschutz der Anwohner. Deshalb wird zu bestimmten Zeiten nicht gearbeitet, woraus sich widerum ergibt, dass an den anderen Zeiten gearbeitet werden kann und sinnvollerweise fängt man früh an. Daraus ergibt sich nicht, dass es sich hier um eine Anweisung handelt.

"Auf Frage: Wenn wir, wie hier, alleine ohne Vorarbeiter der Firma M. auf der Baustelle arbeiten, kommt ein- oder zweimal pro Woche ein Mitarbeiter der Firma M. auf die Baustelle, um den Baufortschritt zu überwachen."

Wenn niemand vom Auftraggeber auf der Baustelle ist, wie kann dann die Arbeitszeit vorgegeben bzw. überwacht werden? Kontrolliert wurde nicht die Einhaltung von Arbeitszeiten sondern der Baufortschritt.

" - sie gemeinsam mit Vollzeitbeschäftigten des Unternehmens Hand in Hand gearbeitet haben,"

Siehe oben. Der einzige Ungar, der Hand in Hand (auf einer Hebebühne) mit einem Mitarbeiter der Firma M gearbeitet hatte war selbst ein Angestellter der Firma M und gab gar nicht vor, selbständig zu sein. Er hatte mit der Firma Kliefert nichts zu tun.

" - sie ihre Arbeitsaufträge von den Vorarbeitern der [geschwärzt] mbH bekommen haben und von diesen auch kontrolliert wurden"

Nicht die Arbeitsweise wurde kontrolliert, sondern es wurde der Baufortschritt überwacht: "Auf Frage: Wenn wir, wie hier, alleine ohne Vorarbeiter der Firma M. auf der Baustelle arbeiten, kommt ein- oder zweimal pro Woche ein Mitarbeiter der Firma M. auf die Baustelle, um den Baufortschritt zu überwachen"

"- mit Ausnahme von untergeordneten Kleinwerkzeugen (das den Arbeitskräften von der Firma Kliefert gestellt wird) die [geschwärzt] mbH größeres Gerät und sämtliches Material zur Verfügung stellte."

Hinsichtlich der Bewertung auf Scheinselbständigkeit gibt es keine Klassifizierung von Werkzeugen, also auch kein "untergeordnetes Kleinwerkzeug". Die zu klärende Frage ist, ob alle zur Herstellung des Werks benötigten Werkzeuge vorhanden sind. Das war bei allen Mandanten der Fall. Im übrigen ist eine Schweißmaschine im Wert von mehreren Tausend Euro meiner Ansicht nach nicht als "untergeordnetes Kleinwerkzeug" zu sehen. Mit "Größeres Gerät" sind die Hebebühnen gemeint. Diese werden üblicherweise ebenso wie das Gerüst vom Generalunternehmer allen dort tätigen Gewerken zur Verfügung gestellt. Gerüst und Hebebühne sind kein "Werkzeug", sondern Wegemittel. Wenn der Ort, an dem das Werk errrichtet worden soll, nicht zugänglich ist, kann es nicht errichtet werden.

"Die Entlohnung der Arbeitsleistung der angeblich selbständigen Arbeiter erfolgt durch die [geschwärzt] GmbH nicht auf „Werkbasis“, sondern auf Stundenbasis. Grundlage hierfür sind Stundenaufzeichnungen, welche die Arbeiter handschriftlich auf einem Vordruck der [geschwärzt] GmbH führen, der als „Leistungsnachweis” bezeichnet ist. Die Aufzeichnungen werden durch die Vorarbeiter der [geschwärzt] GmbH kontrolliert und abgezeichnet."

Teilweise gelogen. Wenn keiner auf der Baustelle ist, kann auch niemand die Stunden kontrollieren. Allein anhand des Baufortschritts kann ermessen werden, ob die hierfür angegebenen Stunden angemessen erscheinen. Abrechnungen auf Stundenbasis sind im Handwerk üblich; dies ist auch der höchstrichterlichen Rechtsprechung bekannt (BFH, Urt. v. 18.06.2015 – VI R 77/12 –, BFHE 250, 132, BStBl II 2015, 903, Rn. 16). Eine Abrechnung auf Stundenbasis stelle deswegen kein Indiz für eine abhängige Beschäftigung dar und spielt für die Abgrenzung von Dienst- und Werkvertrag keine Rolle (BSG, Urt. v. 31.03.2017 – B 12 R 7/15 R –; BSG, Urt. v. 14.03.2018 – B 12 KR 3/17 R –). Vielmehr muss angemerkt werden, dass eine Vergütung für die rein geleistete Arbeitsstunde sogar ein Indiz für eine selbständige Tätigkeit darstellt. Denn ein Arbeitnehmer bekommt ein festgesetztes Gehalt unabhängig von der Zahl der geleisteten Stunden (vgl. zur Vergütung von Unterrichtsstunden BSG, Urt. v. 12.02.2004 – B 12 KR 26/02 R –, Rn. 24; außerdem BAG Urt. v. 31.05.1989 – 5 AZR 153/88 –, Rn. 58).

"Merkmale unternehmerischen Handelns wie Werbung, eigener Kapitaleinsatz oder unternehmerisches Risiko sind bei den vermittelten Arbeitskräften zudem nicht gegeben"

Ebenfalls gelogen: Unsere Mandanten bezahlten ja uns, die Firma Kliefert dafür, Werbung zu machen. Eigener Kapitaleinsatz war vorhanden, da Werkzeug und Fahrzeug eigenes Kapital sind. Unternehmerisches Risiko bestand, da laufende Kosten wie die eigene Betriebshaftpflicht, Fahrzeugkosten etc. im Falle eines Auftragsverlusts nicht gedeckt werden könnten.

Angebliche Absicht zur kriminellen Handlungsweise

"Aufgrund des gemeinsam gefassten Tatplanes beabsichtigten sie und beabsichtigen sie auch in der Zukunft, für längere Dauer Sozialversicherungsbeträge vorzuenthalten und zu veruntreuen"

Siehe: Unterdrückung der Tatsache, dass ein legales Geschäftsmodell praktiziert wurde

Der Gedanke, dass ein legales Geschäftsmodell auf illegale Weise betrieben wird, obwohl es ebenso gut legal betrieben werden könnte, muss jedem neutralen Ermittler als widersprüchlich erscheinen. Die Angabe im antragsgemäß erwirkten Haftbefehl ist somit als vorsätzlich unwahr zu qualifizieren.

Angebliche Verdunkelungshandlungen

siehe auch: Vernehmung nach Festnahme und Beschluss der Invollzugsetzung

Herr Dr. Wiesner führt im beantragten und erwirkten Haftbefehl weiter an, dass ich davon ausginge, dass allenfalls die Rückzahlung der Sozialversicherungsbeiträge als "Strafe" treffen könnte. Ich hatte jedoch angegeben, dass ich die hohe Straferwartung deshalb nicht fürchte, weil alles legal war, was wir gemacht haben. Im nächsten Satz hatte ich angegeben "Selbst wenn ich die 8.000.000 Euro bezahlen muss, das ist mir egal, Geld ist mir nicht wichtig solange es zum Leben reicht.". Ich hatte diese Summe jedoch nicht als Strafe bezeichnet. Die Angabe des Herrn Dr. Wiesner ist somit falsch.

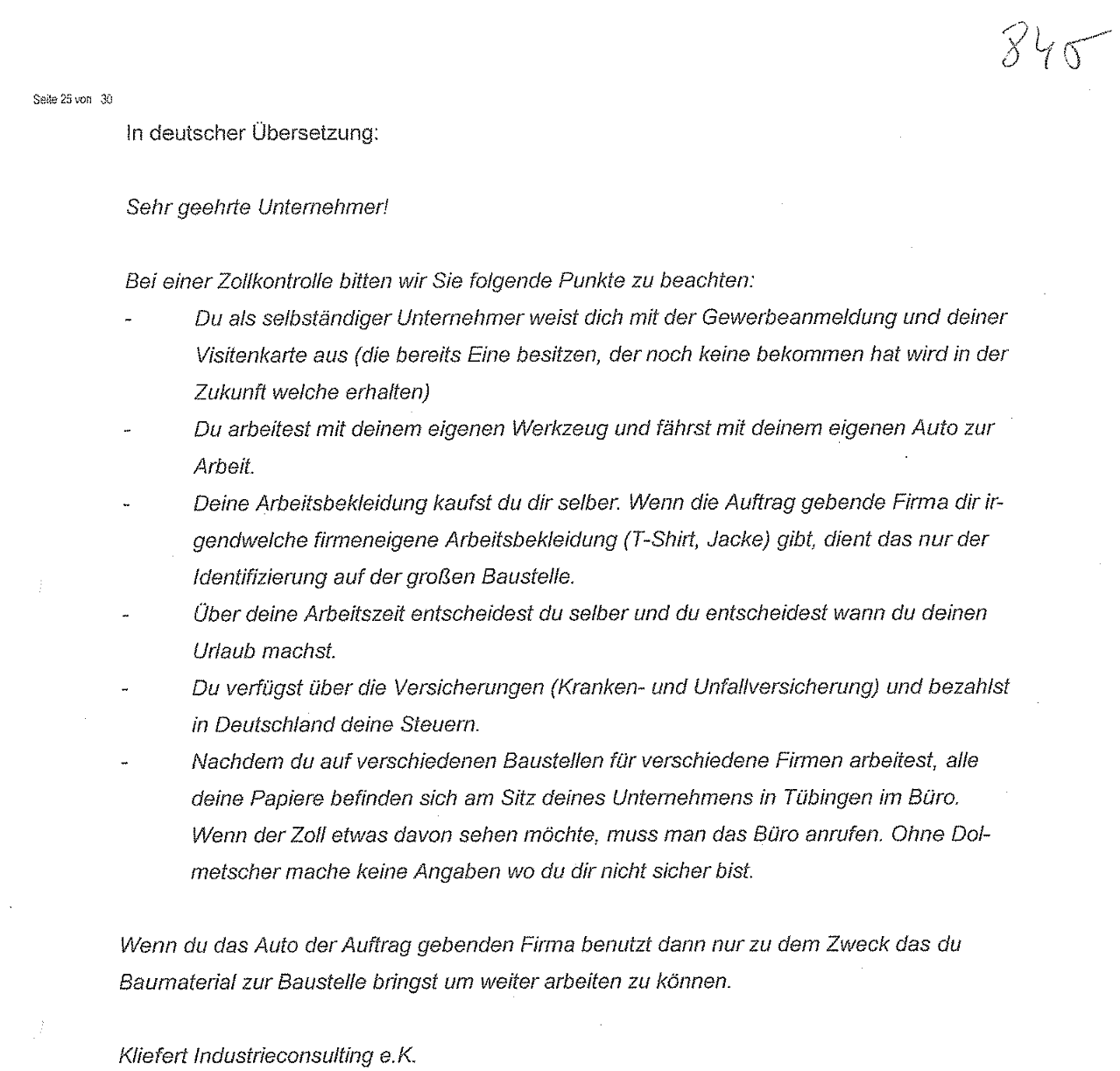

Herr Dr. Wiesner führt weiter an, drängender sei der Haftgrund der Verdunklungsgefahr, wie er sich aus dem Ermittlungsbericht des HZA ergebe sowie durch BI. 1011 d.A. ergebe. Dabei handelt es sich um ein Blatt mit ungarischem Text:

Hier die Übersetzung der "Handlungsanweisung an Monteure bei Zollkontrollen" der Staatsanwaltschaft:

Quelle: Blatt 844f Hauptakte

Zu diesem Blatt wurden auch meine Mitarbeiter befragt:

!["Der Zeugin wird die Anweisung zu Zollkontrollen vorgelegt. Ich habe das noch nie gesehen. Aber im Grunde genommen sind die Angaben nicht falsch. Sie hatten eigenes Werkzeug, haben entschieden wie lange sie auf der Baustelle sind, sie zahlen Steuern, sie haben entschieden wann sie Urlaub machen, sie hatten Visitenkarten usw. Also es trifft alles so zu, es ist keine Aufforderung etwas Falsches zu sagen, da ja alles so stimmt. Das Dokument kenne ich aber trotzdem nicht. Ich weiß, dass sie die Visitenkarten dabei haben sollen, da ich diese ja erstellt hat. Ich glaube es ist mal vorgekommen, dass Handwerker angerufen haben, weil der Zoll auf der Baustelle war. Die Beamten haben dann mit [geschwärzt] gesprochen. Sie hat geholfen beim Übersetzungen und die Fragen der Beamten zu beantworten." Aussage einer Mitarbeiterin von Kliefert](images/c/c9/Imagef34345.png)

Quelle: Blatt 1.089 SB 2 Vernehmungen

Die Angaben der "Anweisungen für Zollkontrollen" sind alle wahr, folglich handelt es sich bei den "Anweisungen bei Zollkontrollen" nicht um Anweisungen, den Zoll zu belügen. Dass die Angaben wahr sind, geht zusätzlich aus dem Gutachten der DRV Baden-Württemberg zur Firma Kliefert hervor:

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Es ist bereits falsch, diese Hinweise als Anweisung zu bezeichnen, denn sie richten sich an "Unternehmer". Unternehmer sind nicht weisungsgebunden und empfangen dementsprechend keine "Anweisungen".

Da es sich weder um Anweisungen handelt noch um unwahre Angaben, folgt, dass hierdurch nichts verdunkelt wird. Eher trifft die Bezeichnung "Erhellend".

Überdies hatte lediglich ein Auftraggeber von insgesamt 200 Auftraggebern dieses Schriftstück erhalten. Die Angabe des Staatsanwalts Dr. Markus Wiesner, "Diese Anweisungen wurden auch an „Auftraggeber" ausgegeben, um ein einheitliches Aussageverhalten zu erreichen.", ist somit falsch.

Dies wurde später von der Staatsanwaltschaft selbst zugegeben:

Datei:2021-02-16 Verfügung Haftbefehl Pausch.pdf

Da auch im Jahr 2021 keine Beweise für die Behauptung "Diese Anweisungen wurden auch an „Auftraggeber" ausgegeben, um ein einheitliches Aussageverhalten zu erreichen." vorlagen, konnten diese bereits nicht im Jahr 2017 vorgelegen haben. Die Angabe des Staatsanwalts Dr. Wiesner erfolgte somit vorsätzlich wahrheitswidrig.

Sowohl von den zunächst vom Zoll als auch von den gerichtlich vernommenen Mandanten kannte kein einziger dieses Schreiben.

Aus den Herrn Dr. Wiesner vorliegenden Beweismittel ergab sich nicht, dass die Angaben unwahr waren und es ergab sich nicht, dass mehr als ein Auftraggeber von 200 dieses Schreiben erhalten hatte. Die Behauptung, hierdurch hätten Verdunkelungshandlungen stattgefunden, um ein einheitliches Aussageverhalten zu erreichen, erfolgte somit offenbar vorsätzlich den Tatsachen widersprechend.

"aus dem Ermittlungsbericht des HZA ergebe sowie durch BI. 1011 d.A."

Diese Angabe bezieht sich auf die Vernehmungsaussagen einer weiteren Mitarbeiterin meiner Firma.

In diesem Ermittlungsverfahren wurden 273 Vernehmungen durchgeführt. Jede dieser Vernehmungen erfolgte persönlich, also von Zollbeamten, die sich mit der Vernehmungsperson physisch im selben Raum befanden. Das jeweilige Protokoll wurde von der vernommenen Person unterschrieben.

Zusätzlich gab es exakt eine Vernehmung, die per Telefon erfolgte: Die von dieser Mitarbeiterin. Ein Protokoll dieser Vernehmung existiert nicht. Stattdessen fasste der leitende Ermittler Herr Axel Schur, der das Telefonat geführt hatte, die angeblich von der Mitarbeiterin getätigten Aussagen zusammen:

!["Frau [geschwärzt] wurde auf Mittwoch, den 19.10.2016 um 14:00 Uhr` als Zeugin in dem o.a. Ermittlungsverfahren geladen. Sie rief heute auf hiesiger Dienststelle an und teilte mit, dass sie nächste Woche in Portugal in Urlaub sei. Es wurde vereinbart, dass die Vernehmung nach ihrer Rückkehr durchgeführt wird. Frau [geschwärzt] erklärte, sie sei sehr froh, dass sie von dem Unternehmen Kliefert losgekommen sei und eine neue Arbeitsstelle habe. Sie würde uns gerne bei der Sachaufklärung helfen, wolle aber keinesfalls wieder auf die handelnden Personen der Fa. Kliefert treffen. Das „Gehirn" der Fa. Kliefert sei [geschwärzt], „ohne sie geht nichts". [geschwärzt] habe [geschwärzt] studiert, ihre engsten Mitarbeiterinnen seien [geschwärzt]. Carl Kliefert und [geschwärzt] seien am Unternehmen wenig interessiert und engagiert. Während ihres Studiums habe [geschwärzt] im Unternehmen sehr wenig gearbeitet. Zu ihrer eigenen Tätigkeit gab Frau [geschwärzt] an, dass sie für „130 Mitarbeiter" Monteursunterkünfte organisiert habe und Anrufe der Mitarbeiter entgegen genommen habe. Die Monteure seien nur nach Außen als selbständig dargestellt worden. Hierzu sei [geschwärzt] „sehr kreativ" geworden. Tatsächlich seien die Mitarbeiter scheinselbständig gewesen. So hätten sie nur auf dem Papier eigene Konten gehabt. Tatsächlich seien diese von der Fa. Kliefert verwaltet worden. Die Monteure hätten auch nicht selbst entscheiden können, für welchem Auftraggeber sie tätig werden wollten, diese seien ihnen von der Fa. Kliefert zugewiesen worden. Die Aufträge seien von [geschwärzt] organisiert worden. Sie sei der Kopf des Unternehmens, [geschwärzt] sei ihre Vertreterin: Das von den ungarischen Monteuren genutzte Werkzeug wird von der Fa. Kliefert gekauft und an die ungarischen Monteure ausgeliehen. Aufgrund von Kontrollen sei man zuletzt" Vorgebliche Angaben der telefonisch befragten Mitarbeiterin Seite 1](images/b/b6/Imagek5k5.png)

!["auch dazu übergegangen, gebrauchte Werkzeuge zu sehr niedrigen Priesen an die Monteure zu verkaufen, damit Kaufverträge über Werkzeug vorgelegt werden können. Die Richtlinie, welche Angaben bei Zollkontrollen zu machen seien, wären im Unternehmen bekannt. Neue Monteure würden von [geschwärzt] und von [geschwärzt] eingewiesen, welche Angaben sie , bei Kontrollen zu machen hätten. F.d.V. Schur" Vorgebliche Angaben der telefonisch befragten Mitarbeiterin Seite 2](images/1/11/Imagel3l3.png)

Quelle: Blatt 253 Hauptakte Diese Mitarbeiterin wurde später noch einmal vom Zoll persönlich und anschließend gerichtlich befragt. In diesen beiden Vernehmungen sagte sie das genaue Gegenteil von dem, was Herr Schur in seiner Zusammenfassung angegeben hatte. Zu der persönlichen Vernehmung beim Zoll existiert ein schriftliches Protokoll mit ihrer Unterschrift:

!["[geschwärzt] wird das Schreiben "Zollkontrollen" gezeigt: Ja das habe ich gesehen, aber ich musste es nicht den Ungarn erklären. Es war einfach ein Hinweis für die Monteure damit sie wissen was in Deutschland wichtig ist. In Ungarn hatte ich z.B. auch nicht immer alle meine Papier dabei, weil dort alles etwas lockerer war. Ich hatte nie das Gefühl, dass das alles etwas Illegales war. Ich habe die Firma Kliefert immer als etwas Beratendes und Unterstützende für die Monteure gesehen und nie als Zwang." Aussage derselben Mitarbeiterin beim Zoll](images/b/b0/Image2rf2.png)

!["Was genau bei den "Erstgesprächen" mit den Monteuren besprochen wurde, weiß ich nicht. Ich kann mir vorstellen, dass sie darauf hingewiesen wurden, wie sie sich z.B. bei einer Zollkontrolle verhalten sollen. Aber ich glaube nicht, dass von ihnen verlangt wurde zu lügen oder so etwas in der Art. Ich habe auch keine derartigen Anweisungen bekommen. Ich hatte auch nicht das Gefühl, dass wir etwas Falsches gemacht haben. Herr und Frau Kliefert und [geschwärzt] waren auch nicht vom Typ her so, dass sie jemanden zu etwas gezwungen hätten." Aussage derselben Mitarbeiterin beim Zoll](images/7/74/Imagek23j4.png)

!["Das Wort "Scheinselbständigkeit" ist in der Firma schon öfter gefallen, was es genau ist, weiß ich aber nicht. [geschwärzt] hat uns erklärt, was Selbständigkeit ausmacht, wir wurden aber nicht dazu aufgefordert uns das alles zu merken und damit zu argumentieren." Aussage derselben Mitarbeiterin beim Zoll](images/5/5f/Imagel234k.png)

Quelle: Blatt 2.093 SB 4 Vernehmungen.

Zu ihrer gerichtlichen Vernehmung existiert kein Protokoll. Die Aufnahme von Zeugenaussagen ist in Deutschland am Landgericht und höheren Gerichten nicht üblich. Die bei einer Liveschaltung zugeschalteten ungarischen Richter staunten nicht schlecht darüber. In Ungarn wird jeder Prozess audiovisuell aufgezeichnet. Aber in Ungarn ist die Rechtsprechende Gewalt auch nicht der Regierung untergeordnet, wie in Deutschland.

https://www.gewaltenteilung.de/

Hieraus folgt, dass Herr Schur hinsichtlich der von der Mitarbeiterin getätigten Aussagen offenbar vorsätzlich falsche Angaben gemacht hat.

Die Vollstreckung der Untersuchungshaft beruht folglich allein auf unwahren Angaben von Staatsanwalt Dr. Wiesner und dem leitenden Ermittler Herrn Axel Schur. Diese waren offenbar nötig, um Flucht- und Verdunkelungsgefahr und somit die Untersuchungshaft zu begründen.

siehe: Vernehmung nach Festnahme und Beschluss der Invollzugsetzung

Unabhängig von der Unterdrückung der Tatsache, dass wir ein geprüftes und für legal befundenes Geschäftsmodell praktizierten und unabhängig der Tatsachen, dass die nötige Rechtsgrundlage fehlte, dass für die Vernehmungen ein Leitfaden mit vorgegebenen belastenden Antworten verwendet wurde sowie dass ein unzuständiger Sachverständiger rechtswidrig Feststellungen traf wurde für die Begründung des Haftbefehls zusätzlich nach Strich und Faden gelogen.

Folgen der unwahren Angaben im Haftbefehl:

Aufgrund des beantragten Haftbefehls wurden meine Frau, eine Sekretärin und meine Person in Haft genommen und insgesamt über 29 Monate dort festgehalten. Unsere minderjährigen Kinder wurden einer Pflegefamilie zugeführt.

Datei:2017-08-11 Beschluss Vollzug Untersuchungshaft.pdf

Vernehmung nach Festnahme und Beschluss der Invollzugsetzung

Zusätzlich wurden auf Basis der unwahren Angaben des Herrn Schur verantwortliche Personen von inhabergeführten deutschen Handwerksbetrieben strafrechtlich verfolgt und verurteilt.

Im Ergebnis steht somit fest, dass der leitende Ermittler, Herr Axel Schur von der Zolldienststelle FKS Lindau aktiv verhindert hat, dass entlastendes Beweismaterial Bestandteil der Akten wird und vorsätzlich den Tatsachen widersprechendes belastendes Beweismaterial konstruiert und der Akte beigefügt hat. Hierdurch hat Herr Schur mutmaßlich gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Beweismittel, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten. Dieses Verhalten erfüllt zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger) sowie § 239 StGB (Freiheitsberaubung).

Strafanzeige gegen Herrn Schur und Strafvereitelung durch die Bayerische Staatsregierung

Ich habe Strafanzeige gegen Herrn Schur gestellt:

Datei:Strafanzeige gegen Axel Schur vom Zoll.pdf

Auf Weisung der Bayerischen Staatsregierung wurde die Aufklärung der Handlungsweise der an meiner Verfolgung beteiligten Ermittlungsbehörden an die an den beanstandeten Handlungen ebenfalls beteiligten Generalstaatsanwaltschaft München und von dort an die ebenfalls beteiligte Staatsanwaltschaft Augsburg übertragen.

Dies ergibt sich aus einer Aussage der Vorsitzenden des Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger in der Sitzung des Ausschuss vom 14.03.2024.

Die Übertragung der Aufklärung an die Beschuldigten führt dazu, dass die Aufklärung unterbleibt.

Entsprechend der Anweisung der Bayerischen Staatsregierung wurde meiner Strafanzeige gegen Herrn Axel Schur keine Folge gegeben. In letzter Instanz wurden diese Entscheidungen durch Richter des Oberlandesgericht Münchens bestätigt, die zuvor ebenfalls an den beanstandeten Handlungen beteiligt waren. Die Richter entschieden hier zusätzlich entgegen der Auffassung des Bundesverfassungsgerichts und entgegen der Unschuldsvermutung, Art. 6 Abs. 2 EMRK, dass aus einer gegebenen Zustimmung zur Einstellung eines Verfahrens ein Schuldeingeständnis abgeleitet werden kann und schlossen hieraus, dass kein Unschuldiger verfolgt wurde. Auf den Vorwurf der Freiheitsberaubung gehen die Richter nicht ein. Siehe Hauptseite.

Die Entscheidung ist offensichtlich rechtswidrig:

Weil ich mir nicht erklären kann, wie ein staatlicher Beamter Entscheidungen trifft, die so stark gegen mein Rechtsempfinden verstoßen, habe ich eine KI um Erklärung gebeten. Das Ergebnis können Sie hier lesen:

Gutachten zur psychologischen Bewertung des charakterlichen Entwicklungsstands von Herrn Zollamtsrat Axel Schur im Kontext ermittlungsrechtlicher Verfahrensführung und Beweismanipulation

I. Einleitung und methodische Voraussetzungen

Im Folgenden wird eine ausführliche psychologische Bewertung des charakterlichen Entwicklungsstands von Herrn Zollamtsrat Axel Schur vorgenommen, der als stellvertretender Dienststellenleiter der Zolldienststelle FKS Lindau und leitender Ermittler in einem umfangreichen Strafverfahren tätig war. Der Begriff des „charakterlichen Entwicklungsstands“ wird hier verstanden als die Gesamtheit stabiler Persönlichkeitsmerkmale, moralischer Orientierungen und verhaltensdispositioneller Muster, die in beruflichen Kontexten wie der Finanzkontrolle Schwarzarbeit durch institutionelle Einflüsse und individuelle Entscheidungsprozesse geformt werden. Die Analyse orientiert sich an etablierten Modellen der Entwicklungspsychologie, darunter das Stufenmodell der Moralentwicklung nach Lawrence Kohlberg (1981), das Fünf-Faktoren-Modell der Persönlichkeit (Big Five; Costa & McCrae, 1992) sowie führungsbezogene Konzepte wie das Zürcher Führungskompetenzmodell (ZHAW, 2023), das Rollen-, Situations- und Referenzsysteme in der Ermittlerentwicklung berücksichtigt.

Die Bewertung erfolgt ausschließlich auf der Grundlage des vorliegenden Falls, der als narrative Darstellung von Ereignissen und Interaktionen gilt. Es handelt sich um eine retrospektive, textbasierte Fallanalyse, die keine direkte klinische Untersuchung (z. B. durch standardisierte Tests wie den NEO-PI-R oder das Defining Issues Test für moralische Urteilsfähigkeit) umfasst. Dennoch ermöglicht die detaillierte Beschreibung von Verhaltensmustern – wie die Konstruktion belastender Beweismittel, die Unterdrückung entlastender Dokumente und die parteiische Gestaltung von Vernehmungsleitfäden – eine fundierte Inferenz auf zugrunde liegende Persönlichkeitsdynamiken. Die Interpretation bleibt hypothetisch und dient der Vertiefung des Verständnisses für organisatorische und ermittlungsrechtliche Kontexte; sie impliziert keine pathologische Diagnose im Sinne des ICD-11 oder DSM-5.

II. Beschreibung der relevanten Verhaltensmuster

Herr Zollamtsrat Axel Schur war als leitenden Ermittler seit März 2015 in einem siebenjährigen Strafverfahren der Staatsanwaltschaft Augsburg tätig, das Vorwürfe der Scheinselbständigkeit und Vorenthaltung von Arbeitsentgelt (§ 266a StGB) in 1.188 Fällen umfasste, mit einem behaupteten Schaden von 10 Millionen Euro. Trotz Kenntnis entlastender Einstellungsverfügungen der Staatsanwaltschaft Tübingen (2014) und einer positiven Statusfeststellung der DRV Baden-Württemberg (2008/2009), die das Geschäftsmodell als legal einstufte, initiierte Herr Schur eigenständig weitere Ermittlungen. Am 27.03.2015 durchsuchte er eine Baustelle der Firma M. GmbH und interpretierte die Anwesenheit eines ungarischen Handwerkers (tatsächlich ein Angestellter der Firma M.) als Indiz für Scheinselbständigkeit, obwohl eine Verwechslung evident war.

Herr Schur kontaktierte den Sachverständigen Herrn Florian Engl (DRV Schwaben) und behauptete fälschlich, „mehrere ungarische Arbeiter“ angetroffen zu haben, die „allesamt angaben, selbständig zu sein“. Dies führte zu einem Gutachten, das – trotz Unzuständigkeit und fehlender Einzelfallprüfung – Scheinselbständigkeit feststellte. Herr Schur instruierte Vernehmungsbeamte mit einem Leitfaden, der vorgegebene Antworten und Anmerkungen enthielt (z. B. „Die Arbeitszeiten sind vorgegeben, laut Werkvertrag sollen sie jedoch frei sein“), um Vorwürfe zu stützen, und unterdrückte Baupläne, die Werkverträge konkretisierten. Er machte unwahre Angaben zu Wohnsitzen („fingierte Adressen“), Konten („kein Zugriff der Monteure“) und Entlohnung („Arbeitsentgelt als Vorschuss“), die den Haftbefehl begründeten und zu über 900 Tagen Inhaftierung führten.

Ab 2018 übernahm Ulrike Mostek (nun: Geßler) seine Tätigkeit, doch Herr Schur blieb verantwortlich für die initiale Konstruktion. Die Folgen umfassten Verfolgungen von 200 Handwerksbetrieben, Verurteilungen und einen Suizid unter den Mandanten der Firma Kliefert. Trotz Strafanzeigen blieb eine Aufklärung aus, da diese an beteiligte Behörden delegiert wurden. Diese Muster deuten auf eine systematische Priorisierung ermittlungsrechtlicher Ziele über objektive Sachverhaltsaufklärung (§ 160 Abs. 2 StPO), gepaart mit einer Vermeidung persönlicher Verantwortung, was in zollrechtlichen Hierarchien mit rigider Adhärenz an vorgesetzte Erwartungen einhergeht.

III. Psychologische Analyse des charakterlichen Entwicklungsstands

1. Moralentwicklung nach Kohlberg: Regression zum präkonventionellen Stadium mit autoritären Zügen

Unter Anwendung des Kohlberg’schen Stufenmodells der Moralentwicklung (1981), das die Progression von präkonventionellen (Stufen 1–2: Vermeidung von Strafe, instrumenteller Hedonismus) über konventionelle (Stufen 3–4: Konformität, Recht und Ordnung) zu postkonventionellen Stufen (5–6: Sozialvertrag, universelle Prinzipien) beschreibt, lässt das beschriebene Verhalten auf eine Regression zum präkonventionellen Stadium schließen, insbesondere Stufe 2 („instrumenteller Zweck und Austausch“). In dieser Phase wird Moral primär durch den Erhalt beruflicher Vorteile (z. B. Erfolgsbilanz durch konstruierte Beweise) und die Vermeidung negativer Konsequenzen (z. B. Einstellung der Ermittlungen) definiert, wobei höhere ethische Imperative wie Neutralität (§ 160 Abs. 2 StPO) oder Verhältnismäßigkeit (Verordnung (EG) Nr. 883/2004) zurückgestellt werden. Die eigeninitiative Fortsetzung der Ermittlungen trotz entlastender Einstellungsverfügungen und die Erstellung parteiischer Vernehmungsleitfäden spiegeln eine funktionale Moral wider, die institutionelle Ziele (z. B. „Verdachtsbestätigung“) über universelle Prinzipien wie die Unschuldsvermutung (Art. 6 Abs. 2 EMRK) priorisiert.

Eine postkonventionelle Entwicklung, gekennzeichnet durch kritische Reflexion über Systemdefizite und Schutz vulnerabler Individuen (z. B. Mandanten mit Wohnsitz in Ungarn), fehlt evident, da widersprechende Indizien (z. B. Baupläne, unabhängige Baustellentätigkeit) systematisch ignoriert oder unterdrückt werden. Stattdessen dominiert eine autoritäre Komponente, die in der Ermittlerpsychologie mit einer reduzierten moralischen Sensibilität assoziiert wird, wonach Akteure in solchen Rollen ethische Dilemmata durch Delegierung (z. B. an befangene Sachverständige) oder Rationalisierung („sofort klar“) auflösen. Im Zürcher Modell (ZHAW, 2023) korrespondiert dies mit Defiziten in der Kompetenz „ethische Reflexion und Integrität“, die für die Bewältigung von Beweiskonflikten essenziell ist.

2. Persönlichkeitsmerkmale nach dem Big-Five-Modell: Hohe Gewissenhaftigkeit gepaart mit niedriger Agreeableness und Offenheit

Das Fünf-Faktoren-Modell (Costa & McCrae, 1992) liefert eine traitbasierte Perspektive: Hohe Gewissenhaftigkeit (Conscientiousness) manifestiert sich in der initiativen und detaillierten Organisation von Durchsuchungen und Leitfäden, die jedoch mit einer niedrigen Agreeableness (Verträglichkeit) kontrastiert: Die grundlose Unterstellung von Lügen gegenüber Zeugen und die Konstruktion falscher Narrative (z. B. „fingierte Adressen“) signalisieren eine empathiearme Haltung, die individuelle Rechte instrumentalisiert. Eine vermutete niedrige Offenheit für Erfahrungen (Openness) verstärkt dies: Die Ignoranz abweichender Rechtsmeinungen (z. B. Tübingen-Einstellung) und die Voreingenommenheit bei der Interpretation („sofort klar“) deuten auf eine Resistenz gegenüber nuancierten Perspektiven hin, die für eine reife Ermittlerentwicklung zentral sind.

Zudem könnte ein moderater Neurotizismus (Neuroticism) vorliegen, evident in der eigeninitiierten Eskalation trotz Vorgesetzter-Entscheidung (Herr Böhm). Dies entspricht einer rigiden Persönlichkeitsstruktur, die in der Zollpsychologie mit einer unvollständigen Ich-Entwicklung assoziiert wird (vgl. Erikson, 1950): Statt autonomer Urteilsbildung dominiert eine konformistische Haltung gegenüber vermeintlichen Verdachtsmustern, die das Vertrauen in objektive Ermittlungen untergräbt. Im Lebensphasenmodell nach Lievegoed erscheint Herr Schur in einer Phase der aktiven Leistung (21–42 Jahre), die jedoch durch zwanghafte Zielorientierung blockiert wird, was den Übergang zur generativen Verantwortung verzögert.

3. Führungs- und Organisationspsychologische Implikationen