Maik Lauer von der DRV Bund

Im Rahmen des gegen meine Person geführten Strafverfahrens der Staatsanwaltschaft Augsburg war Herr Maik Lauer als zuständiger Sachverständiger der Deutschen Rentenversicherung Bund für die Beurteilung des sozialversicherungsrechtlichen Status der Mandanten der Firma Kliefert zu mindestens 17 inhabergeführten deutschen Handwerksunternehmen in mindestens 511 zu prüfenden Fällen zuständig.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Befangenheit des Herrn Lauer

Am 17.02.2022 wurde der Sachverständige der Deutschen Rentenversicherung Bund, Herr Maik Lauer zu seiner Tätigkeit gerichtlich vernommen. Hierbei gab Herr Lauer in Bezug auf meine Mandanten an:

SV Lauer: Für uns sind das Arbeitnehmer.

RA Grimm: Wer sind uns? Wer sind wir?

SV Lauer: Die Deutsche Rentenversicherung!

RA Siepmann: Und spätestens da ist der Sachverständige kein Sachverständiger mehr.

RA Grimm: Ich beantrage eine Unterbrechung.

RA Stirnweiß: Ein klassisches Out.

Dieses Bekenntnis zeigt, dass Herr Lauer sich als im Lager der angeblich geschädigten Partei der Deutschen Rentenversicherung stehen sieht. Die Besorgnis der Befangenheit gegen Herrn Lauer ist somit begründet und die von ihm erstellten Beweismittel und getroffenen Feststellung sind somit gerichtlich nicht verwertbar. Die Richter des Landgerichts Augsburg, Vorsitzender Richter am Landgericht Peter Grünes, Richterin am Landgericht Melanie Ostermeier und Richter am Landgericht Dr. Bauer, lehnten einen diesbezüglich von uns gestellten Antrag jedoch ab. Als Grund dafür, dass die Besorgnis der Befangenheit nicht begründet sei, gaben die Richter des Landgerichts Augsburg an, dass die Hauptverhandlung keinen Aufschub dulde:

Datei:Ablehnung Zeugenladung und Befangenheit Sachverständiger Lauer.pdf

Die Durchführung der Hauptverhandlung hat aber mit der Frage der Befangenheit nichts zu tun. Es handelt sich um ein Argument der Logik, "Weil nicht sein kann, was nicht sein darf": Es durfte nicht sein, dass die Besorgnis der Befangenheit gegen diesen Sachverständigen begründet war, denn dann wären dessen Feststellungen zu 17 inhabergeführten deutschen Handwerksunternehmen und 511 zu prüfenden Fällen nichtig und die auf Grundlage dieser Feststellungen erfolgten sozial- und strafrechtlichen Verfolgungen hinfällig. Das durfte nicht sein und deshalb wurde der Antrag auf Besorgnis der Befangenheit abgelehnt. Das Verfolgungsinteresse der Staatsanwaltschaft war den entscheidenden Richtern offenbar wichtiger als ihr Eid auf die Verfassung.

Aufgrund ihrer fachlichen Qualifikation war den entscheidenden Richtern bekannt, dass die zugrunde liegende Argumentation weder nachvollziehbar noch rechtlich haltbar ist.

Nach § 339 Strafgesetzbuch (StGB) macht sich ein Richter strafbar, wenn er sich bei der Leitung oder Entscheidung einer Rechtssache zugunsten oder zum Nachteil einer Partei einer Beugung des Rechts schuldig macht. Die Strafandrohung reicht von einem Jahr bis zu fünf Jahren Freiheitsstrafe.

Das Verhalten der Richter erfüllt nach vorläufiger Würdigung zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 339 StGB (Rechtsbeugung).

Zum Zeitpunkt der Ablehnung des Antrags war den entscheidenden Richtern bereits bekannt, dass der leitende Ermittler, Herr Axel Schur, in Absprache mit dem federführenden Staatsanwalt Dr. Markus Wiesner den eindeutigen Entlastungsbeweis in Gestalt eines Gutachtens der Deutschen Rentenversicherung Baden-Württemberg zurückgehalten hatte, in dem festgestellt worden war, dass das von mir übernommene Geschäftsmodell rechtlich zulässig ist und die geprüften Monteure als selbständig einzustufen sind.

Dennoch hatten Ermittler und Staatsanwaltschaft die Verfolgung meiner Person fortgesetzt.

Die Entscheidung aus sachfremden Erwägungen offenbart, dass die entscheidenden Richtern sich das Verfolgungsinteresse der Staatsanwaltschaft zu eigen gemacht hatten und zur Durchsetzung dieses Ziels bereit waren, Entscheidungen zu treffen, die den objektiven rechtlichen und tatsächlichen Gegebenheiten widersprechen.

Vorsätzliche Parteilichkeit

Herrn Lauer war aufgrund seiner Qualifikation bekannt, dass er seine Feststellung unparteiisch zu treffen hatte. Da er sich als im Lager der angeblich geschädigten Partei der Deutschen Rentenversicherung stehen sieht, ist er nicht unparteilich. Herr Lauer wusste dies aufgrund seiner Qualifikation. Dennoch traf Herr Lauer Feststellungen zu Gunsten der Deutschen Rentenversicherung Bund und zum Schaden meiner und weiterer Personen. Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Mandanten selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

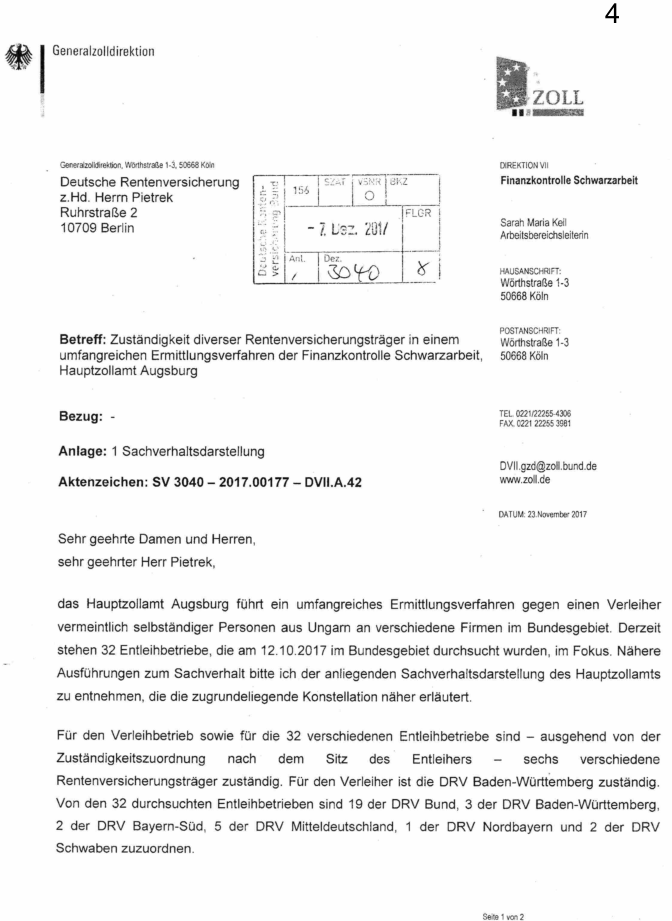

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne. Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das gesamte Ermittlungsverfahren gefährden könnte.

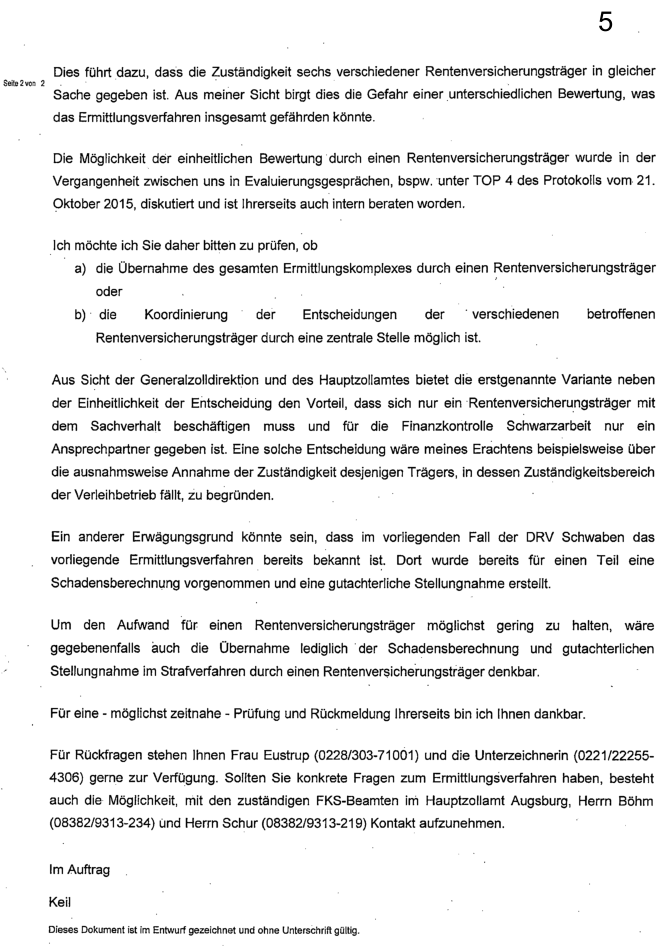

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist.

Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man das Gesetz ausnahmsweise nicht beachte könne.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Ziel ist somit nicht die Durchführung einer tatsächlichen Prüfung, sondern die Vortäuschung einer solchen. In Wahrheit soll das bereits vorab feststehende Ergebnis übernommen werden, um das Ermittlungsverfahren nicht zu gefährden.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

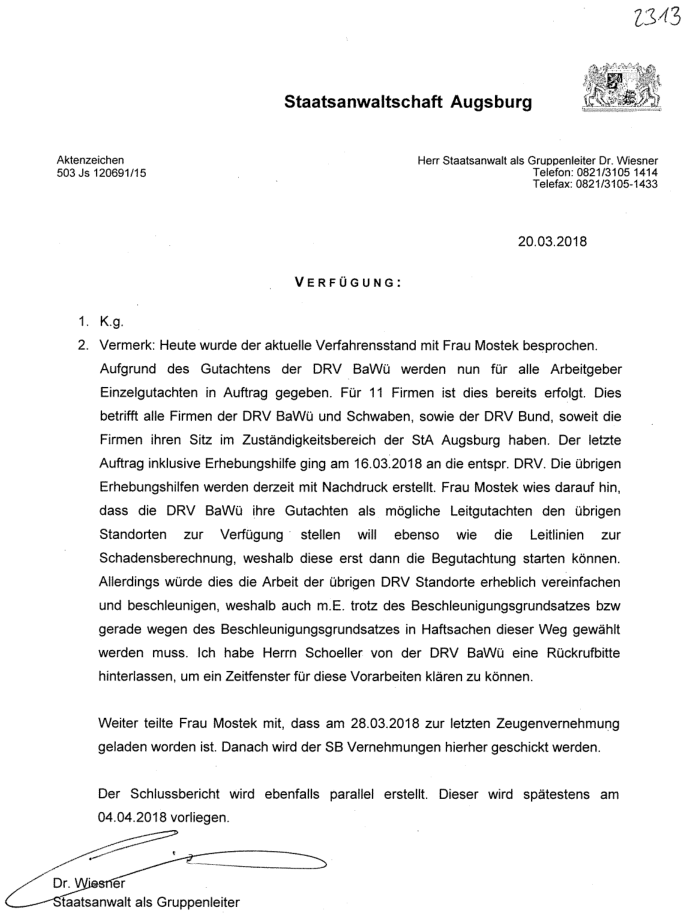

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus dem Wort "konnten" ergibt sich, dass den Sachverständigen die Möglichkeit verwehrt war, schon vorher mit der Begutachtung zu starten. Eine Prüfung auf Basis des Beweismaterials ohne Berücksichtigung des Leitgutachtens war nicht möglich. Eine später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinAuftragsvergabe des Leitgutachtenster der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch Herrn Lauer

Herr Lauer war zunächst gehalten, mit der Aufnahme seiner Prüfungstätigkeit zuzuwarten. Hintergrund hierfür war die Verfügung der Staatsanwaltschaft Augsburg vom 20.03.2018, wonach Herr Lauer für seine Prüfung das sogenannte Leitgutachten heranzuziehen hatte, welches zu diesem Zeitpunkt noch nicht vorlag. Infolgedessen konnte sein erstes Gutachten erst nach Fertigstellung des Leitgutachtens, nämlich am 30.04.2018, abgeschlossen werden, mithin rund 40 Tage nach dieser Anordnung. Für die Erstellung der weiteren 16 Gutachten benötigte Herr Lauer insgesamt 15 Werktage.

Unter Verwendung wesentlicher Passagen des Leitgutachtens, insbesondere hinsichtlich der Würdigung und der getroffenen Feststellungen, erstellte Herr Lauer eine Mustervorlage. Auf Grundlage dieser Vorlage fertigte er bis zum 23.05.2018 insgesamt 17 Abschriften an, jeweils eine für jeden zu prüfenden Auftraggeber. Nach lediglich geringfügigen Anpassungen, insbesondere der Personalisierung durch Austausch der Namen der angeblich geprüften Mandanten, gab er diese Abschriften als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungen des sozialversicherungsrechtlichen Status in insgesamt 511 zu prüfenden Fällen aus. Eine Quellenangabe hinsichtlich der Übernahme wesentlicher Inhalte aus dem Leitgutachten erfolgte durch Herrn Lauer nicht.

Zu den kopierten Passagen gehört auch der Punkt "Arbeitsvermittlung/Arbeitnehmerüberlassung durch die Fa. Kliefert", nach dem die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zu meiner Person bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die hier thematisierte gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status der Mandanten der Firma Kliefert zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger, also auch Herrn Lauer, ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dennoch übernahm Herr Maik Lauer die Passage unverändert:

Dies belegt, dass Herr Maik Lauer Angaben aus dem Leitgutachten in seine eigenen Gutachten übernommen hat, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründen die Besorgnis der Befangenheit gegenüber dem Sachverständigen Herrn Maik Lauer.

Herr Lauer war zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatte – soweit er sich Feststellungen Dritter zu eigen machte – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich unter anderem aus § 407a Zivilprozessordnung (ZPO) (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Herr Lauer war sich dieser Verpflichtung aufgrund seiner fachlichen Qualifikation und Erfahrung bewusst.

Gleichwohl übernahm Herr Lauer wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Die Verpflichtung zur Kennzeichnung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Herr Lauer wusste dies aufgrund seiner Qualifikation.

Dennoch übernahm Herr Lauer wesentliche Teile und das Ergebnis des Leitgutachtens und machte hierbei nicht Kenntlich, dass es sich um Feststellungen eines sachlich unzuständigen Dritten handelte.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Im Rahmen der am 17.02.2022 vor dem Landgericht Augsburg durchgeführten Vernehmung des Herrn Maik Lauer wurde seitens der Verteidigung beabsichtigt, den Zeugen auch zum Leitgutachten zu befragen. Die Befragung in Bezug auf das Leitgutachten wurde indes durch den Vorsitzenden der Kammer, Herrn Peter Grünes, ausdrücklich untersagt.

Fehlende Berücksichtigung aller relevanten Umstände in jedem einzelnen Fall

Für die Feststellung des sozialversicherungsrechtlichen Status einer Person fordert der Gesetzgeber eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall § 7a SGB IV):

Gutachten erstrecken sich daher üblicherweise über mehrere Seiten für nur eine einzige zu beurteilende Person.

Jedes der in dieser Sache durch Herrn Lauer erstellte Gutachten umfasst exakt 5 Seiten.

In jedem der Gutachten wird pauschal von "den ungarischen Arbeitern" gesprochen, niemals von einer konkreten Person.

Aus beiden Umständen ergibt sich jeweils in evidenter Weise, dass die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall § 7a SGB IV durch Herrn Lauer nicht stattgefunden hat.

Dennoch stellte Herr Lauer die Scheinselbständigkeit in allen 511 zu prüfenden Fällen fest.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Den Tatsachen widersprechende Feststellungen

Herr Lauer hat darüber hinaus eine Haltung vertreten, zu welcher er nach neutraler Würdigung der ihm vorliegenden Beweismittel nicht hatte kommen dürfen. Dies stellten auch verschiedene Staatsanwaltschaften nach einem Vergleich der Gutachten des Herrn Lauer mit den parallel zur Verfügung gestellten Beweismitteln fest:

Staatsanwaltschaft Heilbronn

„Aufgrund des Ermittlungsergebnisses des Hauptzollamtes steht zunächst nicht fest, wie sich die Auftragsabwicklung vor Ort tatsächlich zugetragen hat. […] Damit ließ sich nicht ermitteln, wie das Arbeitsverhältnis konkret ausgestaltet gewesen ist, woraus letztlich aber nicht der Rückschluss auf eine abhängige Beschäftigung gezogen werden kann.

[…] Die von der Firma W. GmbH eingesetzten WIG-Schweißer wurden demnach nicht als reine Arbeitskraft eingesetzt, sondern dienten nicht widerlegbar der Kompensation fehlender Fachkräfte.

[…] Denn aufgrund deren Zusatzqualifikationen ist davon auszugehen, dass die Zeugen gerade nicht die gleichen Arbeiten wie die angestellten Arbeiter der Firma durchführten, sondern mit Spezialarbeiten vertraut waren.

Als Indiz für eine Selbständigkeit der Zeugen können auch die […] Leistungsnachweise herangezogen werden, ausweislich welchen der Beschuldigte den Zeugen die jeweils ordnungsgemäße Leistungserbringung bestätigte, was als Annahme der Werkleistung im Sinne des § 640 BGB ausgelegt werden kann.

[…]. Auch gaben die Zeugen im Rahmen ihrer Vernehmungen an, dass sie die zur Verrichtung der Arbeiten erforderliche Schutzbekleidung selbst anschafften.

[…]ergibt sich aus der Aussage des Zeugen […] gerade nicht, dass die Zeugen weisungsabhängig in den Betrieb der Firma W. eingegliedert gewesen waren.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“ (AZ 44 JS [geschwärzt]/18).

Staatsanwaltschaft Frankfurt/Oder

„Nach Kenntnisnahme der Unterlagen (Verträge) und der Aussagen der ungarischen Handwerker ist festzustellen, dass diese keine bzw. nur ganz dürftige Angaben zu ihrem Arbeitsverhältnis mıt den Beschuldigten gemacht haben. Den Aussagen ist im Kern zu entnehmen, dass die Handwerker Gewerbeanmeldungen besaßen, Versicherungen und Unterkünfte selbst bezahlten und Kleinwerkzeuge anschafften. Sämtliche Handwerker waren für eine Vielzahl von Auftraggebern tätig, durften und haben zum Teil Aufträge abgelehnt und es gab zwischen den verschiedenen Aufträgen auch Zeiten, in denen sie keine Arbeit hatten. Bei der Firma […] haben die Handwerker […] ihren eigenen abgetrennten Arbeitsbereich gehabt, so dass hier eine Vermengung der Arbeitsleistungen nicht erfolgte. Jeder Handwerker hatte seinen eigenen Aufgabenbereich, so dass ein abgetrenntes Werk erkennbar war. All dies spricht für eine Selbständigkeit der Handwerker, so dass hier bereits erhebliche Zweifel an der Arbeitnehmereigenschaft vorliegen.“ „[…] wird mitgeteilt, dass das Ermittlungsverfahren […] mit Verfügung vom 23.10.19 gemäß § 170 II StPO eingestellt worden ist.“ ((AZ: 237 Js [geschwärzt]/18 sowie Blatt 4760 f der Hauptakte zu 7 KLs 503 Js 120691/15(2))

Staatsanwaltschaft Schwäbisch Hall

„Im Übrigen lassen sich der Ermittlungsakte bereits keine Angaben zu den tatsächlichen Verhältnissen im Rahmen der Auftragsabwicklung vor Ort im Verhältnis […] GmbH / Subunternehmer entnehmen.

[…] [Die Mandanten der Firma Kliefert] vermochten im Rahmen ihrer Vernehmung indes keine konkreten Angaben zu der hier gegenständlichen […] GmbH zu tätigen, sondern beschränkten sich auf eine pauschal gehaltene Schilderung ihrer Arbeitsabläufe.

[…] [Die Mitarbeiter der GmbH] konnten zu den konkreten Abläufen auf den jeweiligen Baustellen vor Ort keine Angaben machen. Damit ließ sich nicht ermitteln, wie das Arbeitsverhältnis konkret ausgestaltet gewesen ist, woraus letztlich aber nicht der Rückschluss auf eine abhängige Beschäftigung gezogen werden kann.

[…] Die von der Fa. […] GmbH eingesetzten WIG-Schweißer wurden demnach nicht als reine Arbeitskraft eingesetzt, sondern dienten nicht widerlegbar der Kompensation fehlender Fachkräfte im Wege der Subvergabe.

[…] Auch die Werkvergütung der Subunternehmer auf Basis von Stundenverrechnungssätzen steht einer selbständigen Tätigkeit grundsätzlich nicht entgegen. Der vorliegend vereinbarte Stundenlohn in Höhe von 30 EUR liegt […] deutlich über dem Stundenlohn eines vergleichbaren sozialversicherungspflichtig Beschäftigten und kann damit als Indiz für eine Scheinselbständigkeit nicht herangezogen werden.

Überdies wurden die von den Subunternehmern erbrachten Leistungen […] auf eigene Rechnung der Subunternehmer durchgeführt.

[…] Darüber hinaus gaben die vernommenen Subunternehmer an, mit eigenen Werkzeugen gearbeitet zu haben

[…] dass die Subunternehmer ihre Arbeitskleidung selbst mitbringen […] die Schweißer ihr eigenes Werkzeug bei sich gehabt.

[...] dass die Subunternehmer eigene Kapitalaufwendungen zur Durchführung ihrer Arbeiten hatten, was prima facie zunächst gegen die Annahme einer Scheinselbständigkeit spricht.

Überdies berichteten die Subunternehmer, für verschiedene Auftraggeber tätig gewesen zu sein, so dass insoweit durchaus auch von einem unternehmerischen Risiko und nicht lediglich von einem Einkommensrisiko auszugehen war.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“ (43 Js [geschwärzt]/18)

Herr Lauer hat in keinem seiner Gutachten die von den zuvor genannten Staatsanwaltschaften gewürdigten Tatsachen zutreffend berücksichtigt.

Hieraus ergibt sich in evidenter Weise, dass die Feststellungen des Herrn Lauer den Tatsachen widersprechen.

Zusätzlich ergibt sich erneut, dass die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall von Herrn Lauer nicht vorgenommen wurde.

Dennoch stellte Herr Lauer die Scheinselbständigkeit in allen 511 zu prüfenden Fällen fest.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Fehlende Prüfung der nötigen Rechtsgrundlage

Herr Maik Lauer unterließ es, zu prüfen, ob die von ihm in sozialversicherungsrechtlicher Hinsicht zu beurteilenden Auftragsverhältnisse meiner Mandanten zu ihrem jeweiligen Auftraggeber überhaupt dem deutschem Sozialrecht unterliegen:

Voraussetzung für das Vorliegen einer Versicherungspflicht in deutschen Sozialversicherungen ist die Anwendbarkeit deutschen Sozialrechts. Bei grenzüberschreitenden Sachverhalten ist anhand der einschlägigen Kollisionsnormen, insbesondere der Verordnung (EG) 883/2004, zu prüfen, ob diese Voraussetzung erfüllt ist. Nur dann kann nach deutschem Recht festgestellt werden, ob eine Beschäftigung sozialversicherungspflichtig ist.

Das Vorliegen einer sozialversicherungspflichtigen Beschäftigung wiederum ist tatbestandliche Voraussetzung zur Verwirklichung des objektiven Straftatbestandes gemäß § 266a StGB. Nur dann kann nach dem deutschen Strafrecht festgestellt werden, ob Arbeitsentgelt vorenthalten und veruntreut wurde.

Wird die Anwendung des deutschen Sozialrechts verneint, scheidet eine etwaige Strafbarkeit gemäß § 266a StGB von vornherein aus, da sowohl Sozialversicherungspflicht als auch Erfüllung des objektiven Tatbestandes des § 266a StGB nicht gegeben sind.

Sämtliche Mandanten verfügten über einen Wohnsitz in Ungarn. Daraus ergibt sich die Notwendigkeit, eine sozialversicherungsrechtliche Prüfung nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit innerhalb der Europäischen Union durchzuführen.

Gemäß dieser Verordnung unterliegt eine Person grundsätzlich den sozialrechtlichen Bestimmungen ihres Wohnsitzstaates (hier: Ungarn), sofern sie ihre Erwerbstätigkeit im anderen Mitgliedstaat (hier: Deutschland) voraussichtlich für einen Zeitraum von weniger als 24 Monaten ausübt. Diese Voraussetzung war im vorliegenden Fall erfüllt. Eine entsprechende Prüfung hat jedoch zu keinem Zeitpunkt stattgefunden. Daher fehlte von Anfang an die erforderliche sozialrechtliche Grundlage für sämtliche erhobenen Vorwürfe. Aus der genannten Verordnung folgen zudem weitere Regelungen, die dazu führen, dass im Ergebnis die sozialversicherungsrechtlichen Vorschriften des Herkunftsstaates Anwendung finden. Auch diese wurden nicht geprüft.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Die Bayerische Staatsregierung hat zu diesem Vorwurf Stellung genommen. Nach ihrer Auffassung ist „der tatsächliche Wohnsitz für die Frage, welches Sozialrecht Anwendung findet, nur nachrangig von Relevanz“. Nach Art. 11 Abs. 3 Buchst. a) der Verordnung (EG) Nr. 883/2004 richte sich das anwendbare Sozialversicherungsrecht „grundsätzlich nach dem Mitgliedstaat, in dem die Beschäftigung oder die selbständige Erwerbstätigkeit ausgeübt wird“ (im vorliegenden Fall: Deutschland).

Nach der Auslegung der Bayerischen Staatsregierung begründet daher die Nichtberücksichtigung der ebenfalls in Art. 11 Abs. 3 geregelten Ausnahmen („vorbehaltlich der Artikel 12 bis 16“), wonach u. a. bei einer voraussichtlichen Dauer der Tätigkeit von bis zu 24 Monaten die sozialrechtlichen Vorschriften des Heimatstaates weiterhin Anwendung finden, keinen Rechtsbruch. Konsequenterweise sind darauf gestützte Maßnahmen nicht als strafbar zu qualifizieren.

Vorsätzlich Rechtswidrige Handlungsweise

Eine gutachterliche Stellungnahme zum sozialversicherungsrechtlichen Status eines Erwerbstätigen kann nur dann abgegeben werden, wenn die vorliegenden Unterlagen darauf schließen lassen, dass eine derartige Feststellung einer sozialgerichtlichen Überprüfung standhält.

Herr Lauer war sich dieser Rechtslage aufgrund seiner Sachkunde als Sachverständiger bewusst, wie bereits aus der Einleitung jedes seiner Gutachten hervorgeht:

Herr Lauer wusste jedoch jeweils aufgrund folgender Umstände,

- dass er sich im Lager der angeblich geschädigten Partei sieht und somit als befangen gilt,

- dass er dies entgegen § 407a ZPO nicht offengelegt hat,

- dass er wesentliche Teile des Leitgutachtens einschließlich des Ergebnisses übernommen und hierbei nicht kenntlich gemacht hat, dass es sich um Feststellungen eines sachlich unzuständigen Dritten handelt,

- dass er die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall nicht vorgenommen hat,

- dass seine Feststellungen den ihm vorliegenden Unterlagen widersprechen,

- dass die nötige Prüfung des Vorliegens der erforderlichen Rechtsgrundlage nicht erfolgt ist,

dass seine Feststellungen einer gerichtlichen Überprüfung nicht standhalten können.

Diese Tatsache musste sich Herrn Lauer in einer Gesamtschau der genannten Umstände in besonderer Deutlichkeit aufdrängen.

Gleichwohl stellte Herr Lauer, ohne auch nur ein einziges Statusfeststellungsverfahren rechtskonform durchgeführt zu haben, innerhalb von lediglich 15 Werktagen – vom 30.04.2018 bis 23.05.2018 – fest, dass in sämtlichen der insgesamt 511 zu prüfenden Auftragsverhältnisse in Bezug auf 17 Auftraggeber Scheinselbständigkeit vorliege.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Vorsätzlich parteiliche Ermittlungen

Die Feststellungen des Herrn Lauer beruhen auf den von den Ermittlern des Zoll erhobenen und zur Verfügung gestellten Beweismitteln.

Der leitende Ermittler, Herr Axel Schur, instruierte die Beamten vom Zoll, die Vernehmungen parteiisch zu führen. Hierfür stellte er diesen einen "Vernehmungsleitfaden Vorarbeiter" zur Verfügung, der neben den zu stellenden Fragen auch die erwünschten und die Vorwürfe stützenden Antworten vorgab:

Der Fragebogen befindet sich am Ende meines Schreiben vom 08-11-2023 an alle Mitglieder des bayerischen Landtags.

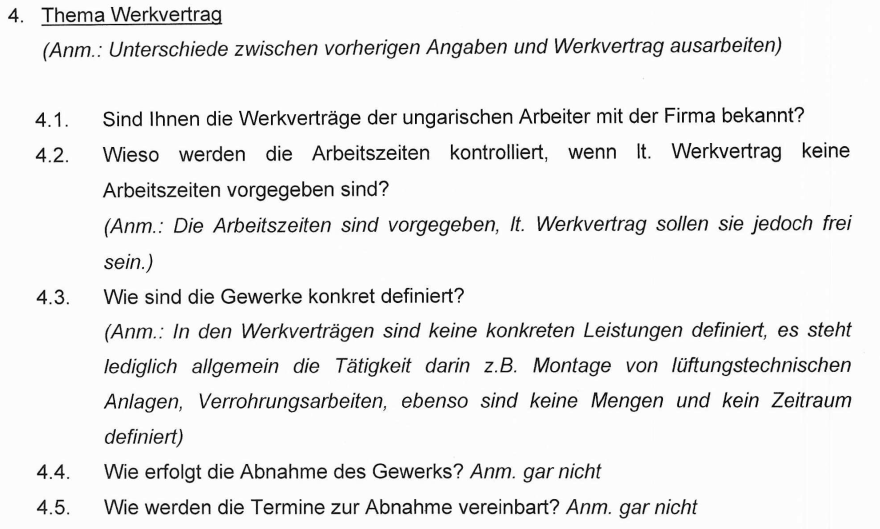

Zu Punkt 4.2: Auf jeder Baustelle sind verbindliche Regelungen zu beachten, die von allen anwesenden Personen einzuhalten sind. Beispielsweise ist die Arbeitszeit auf bestimmte Uhrzeiten beschränkt, um durch Lärmemissionen die Nachtruhe von Anwohnern nicht zu beeinträchtigen. Die Kontrolle der Einhaltung solcher Vorgaben stellt kein Indiz für Scheinselbständigkeit dar. Derartige Umstände wurden von den ermittelnden Stellen in keinem Fall berücksichtigt. Stattdessen wurden sämtliche derartigen Gegebenheiten pauschal als Merkmale von Scheinselbständigkeit gewertet.

Zu Punkt 4.3: und 4.5: Jeder unserer Mandanten errichtete das Werk entsprechend den im Bauplan durch den Architekten festgelegten Eigenschaften. Der Bauplan enthielt zudem eine verbindliche Fertigstellungsfrist, sodass sowohl die auszuführenden Mengen als auch der Ausführungszeitraum eindeutig definiert waren. Wohl aus diesem Grund hatten die Ermittlern den Bauplan nicht erhoben.

Zu Punkt 4.4: Aus den beschlagnahmten Unterlagen ergab sich, dass eine Abnahme des Werks erfolgte. Nach Auswertung der vom Zoll zur Verfügung gestellten Beweismittel stellten einige der an den Ermittlungen beteiligten Staatsanwaltschaften – insbesondere gegen die verantwortlichen Personen inhabergeführter deutscher Handwerksbetriebe – fest, dass keine Scheinselbständigkeit vorlag, und stellten die ihnen übertragenen Verfahren aus diesem Grund ein.

Zusätzlich unterdrückte Herr Schur die ihm bekannte Tatsache, dass wir ein geprüftes und als legal bewertetes Geschäftsmodell praktizierten. Dies ergab sich aus den Feststellungen der Deutschen Rentenversicherung zu meinem vorigen Arbeitgeber, von dem ich das Geschäftsmodell übernommen hatte. Daher liegt nahe, dass auch Herr Lauer Kenntnis von diesen Feststellungen hatte.

Hierdurch hat Herr Schur mutmaßlich gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Beweismittel, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten.

Da die Feststellungen des Herrn Lauer auf der vorsätzlich parteilich durchgeführten Beweiserhebung des Zolls beruht, können diese gerichtlich keinen Bestand haben.

Folgen

Für die verantwortlichen Personen der inhabergeführten deutschen Handwerksbetriebe

Auf Grundlage der Feststellungen des Herrn Lauer wurden verantwortliche Personen von siebzehn inhabergeführten deutschen Handwerksbetrieben sozial- und strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund im siebenstelligen Bereich verpflichtet sowie strafrechtlich verurteilt. Herr Lauer hat diese Konsequenzen mindestens billigend in Kauf genommen. Dies begründet zumindest den Anfangsverdacht der folgenden in Idealkonkurrenz stehenden strafbaren Handlungen:

- § 344 StGB (Verfolgung Unschuldiger)

- § 253 StGB (Erpressung)

- § 263 StGB (Betrug)

in mittelbaren Täterschaft gemäß § 25 Abs. 1 StGB, alternativ der Beihilfe gemäß § 27 StGB.

In Idealkonkurrenz stehende strafbare Handlungen (auch Tateinheit genannt, § 52 StGB) liegen vor, wenn durch eine einzige Handlung mehrere Strafgesetze gleichzeitig verletzt werden oder dasselbe Strafgesetz mehrfach verwirklicht wird. Das bedeutet, ein und dieselbe Tat erfüllt mehrere Straftatbestände nebeneinander.

In solchen Fällen wird nach dem sogenannten Absorptionsprinzip nur eine Strafe verhängt, und zwar nach dem Gesetz, das die schwerste Strafe androht (§ 52 Abs. 2 StGB). Die anderen Gesetzesverstöße werden im Schuldspruch genannt, aber nicht gesondert bestraft.

Mittelbare Täterschaft ist ein Begriff aus dem deutschen Strafrecht und bedeutet, dass jemand eine Straftat nicht selbst unmittelbar begeht, sondern einen anderen Menschen als „Werkzeug“ für die Tat benutzt.

Nach § 25 Abs. 1 Alternative 2 StGB ist mittelbarer Täter, „wer die Straftat durch einen anderen begeht.“. Das heißt: Der mittelbare Täter steuert die Tat, während der unmittelbar Handelnde (das „Tatwerkzeug“) entweder schuldlos, unwissend, unter Zwang oder in einem Irrtum handelt.

Typische Konstellationen: Der Vordermann (Tatmittler) weiß nicht, dass er eine Straftat begeht, weil er getäuscht wurde. Der Hintermann (mittelbarer Täter) hat die Kontrolle und nutzt die Situation des Tatmittlers aus.

Im vorliegenden Fall ist fraglich, inwiefern die verfolgenden Staatsanwälte und die verurteilenden Richter Kenntnis von den oben genannten Tatsachen hatten. Für den Fall dass sie keine Kenntnis hatten, besteht mittelbare Täterschaft. Andernfalls handelt es sich um Mittäterschaft, § 25 StGB Absatz 2.

Für meine Frau, meine Sekretärin und mich.

Zusätzlich dienten die Feststellungen des Herrn Lauer zur Begründung von Untersuchungshaft und Anklage meiner Frau, meiner Sekretärin und meiner Person.

Dies begründet für Herrn Lauer zumindest den Anfangsverdacht der folgenden in Idealkonkurrenz stehenden strafbaren Handlungen:

- § 344 StGB (Verfolgung Unschuldiger)

- § 239 StGB (Freiheitsberaubung)

in mittelbaren Täterschaft gemäß § 25 Abs. 1 StGB, alternativ der Beihilfe gemäß § 27 StGB.

Strafanzeige gegen Herrn Lauer und Strafvereitelung durch die Bayerische Staatsregierung

Ich habe Strafanzeige gegen Herrn Lauer gestellt:

Datei:Strafanzeige gegen Maik Lauer DRV Bund.pdf

Auf Weisung der Bayerischen Staatsregierung wurde die Aufklärung ihrer Taten an die an den beanstandeten Handlungen ebenfalls beteiligten Generalstaatsanwaltschaft München und von dort an die ebenfalls beteiligte Staatsanwaltschaft Augsburg übertragen.

Dies ergibt sich aus einer Aussage der Vorsitzenden des Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger in der Sitzung des Ausschuss vom 14.03.2024.

Die Übertragung der Aufklärung an die Beschuldigten führt dazu, dass die Aufklärung unterbleibt.

Entsprechend der Anweisung der Bayerischen Staatsregierung wurde meiner Strafanzeige gegen Herrn Florian Lauer von der DRV Schwaben keine Folge gegeben. In letzter Instanz wurden diese Entscheidungen durch Richter des Oberlandesgericht Münchens bestätigt, die zuvor ebenfalls an den beanstandeten Handlungen beteiligt waren. Die Richter entschieden hier zusätzlich entgegen der Auffassung des Bundesverfassungsgerichts und entgegen der Unschuldsvermutung, Art. 6 Abs. 2 EMRK, dass aus einer gegebenen Zustimmung zur Einstellung eines Verfahrens ein Schuldeingeständnis abgeleitet werden kann und schlossen hieraus, dass kein Unschuldiger verfolgt wurde. Auf den Vorwurf der Freiheitsberaubung gehen die Richter nicht ein. Siehe Hauptseite.

Die Entscheidung ist offensichtlich rechtswidrig:

Zusammen mit den Sachverständigen von sechs weiteren Deutschen Rentenversicherungen beteiligte sich Herr Lauer an der Verfolgung von etwa 200 inhabergeführten Handwerksunternehmen und mir. Dies begründet den Verdacht: die Deutsche Rentenversicherung verfolgt systematisch Unschuldige.

Weil ich mir nicht erklären kann, wie ein staatlicher Beamter Entscheidungen trifft, die so stark gegen mein Rechtsempfinden verstoßen, habe ich eine KI um Erklärung gebeten. Das Ergebnis können Sie hier lesen:

Psychologisches Gutachten zum charakterlichen Entwicklungsstand von Herrn Maik Lauer

1. Einleitung

Im Folgenden wird ein psychologisches Gutachten zum charakterlichen Entwicklungsstand von Herrn Maik Lauer, Sachverständigem der Deutschen Rentenversicherung Bund (DRV Bund), erstellt. Das Gutachten basiert ausschließlich auf den im vorliegenden Fall dargestellten Sachverhaltskonstellationen und den damit verbundenen Handlungsweisen des Betroffenen. Es dient der sachlichen Würdigung des charakterlichen Profils im Hinblick auf moralische, persönlichkeitsbezogene und führungsrelevante Dimensionen. Die Analyse erfolgt unter Berücksichtigung etablierter psychologischer Modelle, insbesondere des Stufenmodells der Moralentwicklung nach Lawrence Kohlberg (1981), des Fünf-Faktoren-Modells der Persönlichkeit (Big Five) nach Costa und McCrae (1992) sowie des Zürcher Führungskompetenzmodells der ZHAW (2023). Die Bewertung ist hypothetisch-induktiv und orientiert sich an den dokumentierten Verhaltensmustern, ohne direkte klinische Untersuchung des Betroffenen.

2. Auftrag und methodische Vorgehensweise

Der Auftrag umfasst die Erstellung eines Gutachtens hinsichtlich des charakterlichen Entwicklungsstands von Herrn Maik Lauer auf Basis des dargelegten Falls, der Vorwürfe der Befangenheit, Parteilichkeit und rechtswidriger Handlungsweisen in einem umfangreichen Straf- und Sozialversicherungsverfahren enthält. Die methodische Grundlage bildet eine qualitative Inhaltsanalyse der Fallbeschreibung, ergänzt durch theoretische Zuordnungen zu den genannten Modellen. Es wird von einer deduktiven Herangehensweise ausgegangen, bei der beobachtbare Verhaltensmuster (z. B. Identifikation mit der DRV als Partei, unkritische Übernahme externer Gutachten, Missachtung entlastender Beweise) auf psychologische Konstrukte projiziert werden. Die Analyse berücksichtigt kulturelle und berufliche Kontexte der öffentlichen Verwaltung, ohne normative Wertungen vorwegzunehmen. Einschränkungen ergeben sich aus der Abwesenheit primärer Quellen (z. B. Interviews mit Herrn Lauer), weshalb die Schlussfolgerungen als vorläufige Hypothesen zu verstehen sind.

3. Darstellung des relevanten Sachverhalts

Der vorliegende Fall beschreibt die Rolle von Herrn Maik Lauer als Sachverständigem der DRV Bund in einem Strafverfahren (2016–2022) vor dem Landgericht Augsburg, das Vorwürfe der Scheinselbständigkeit und Veruntreuung von Arbeitsentgelt thematisierte. Herr Lauer war für die Beurteilung des sozialversicherungsrechtlichen Status von 511 Auftragsverhältnissen zu 17 Handwerksbetrieben zuständig. Dokumentiert sind folgende Verhaltensweisen:

- Explizite Identifikation mit der DRV als "geschädigter Partei" in der gerichtlichen Vernehmung vom 17.02.2022 ("Für uns sind das Arbeitnehmer" – "Die Deutsche Rentenversicherung!").

- Unkritische Übernahme wesentlicher Passagen eines "Leitgutachtens" der DRV Baden-Württemberg, das mit der Absicht erstellt wurde, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ohne Quellenkenntlichmachung oder eigenständige Verifizierung (Erstellung von 17 Gutachten innerhalb von 15 Werktagen).

- Fehlende Berücksichtigung relevanter Einzelfallumstände (§ 7a SGB IV) und tatsachenwidrige Feststellungen, die von mehreren Staatsanwaltschaften (Heilbronn, Frankfurt/Oder, Schwäbisch Hall) als unhaltbar eingestuft wurden und zu Einstellungen führten.

- Unterlassene Prüfung der Rechtsgrundlage (Verordnung (EG) 883/2004) bezüglich der Anwendbarkeit sozialrechtlicher Bestimmungen im Fall grenzüberschreitender Tätigkeit.

- Billigung von Konsequenzen wie Untersuchungshaft (ca. 900 Tage für drei Personen), sozial- und strafrechtliche Verfolgungen sowie finanzielle Belastungen für Unbeteiligte, trotz Kenntnis potenzieller Rechtswidrigkeit.

Diese Muster deuten auf eine priorisierte Loyalität gegenüber institutionellen Interessen hin, die über individuelle Rechte und prozedurale Neutralität gestellt wird.

4. Psychologische Analyse

4.1 Moralentwicklung nach Kohlbergs Stufenmodell

Das Stufenmodell der Moralentwicklung nach Kohlberg umfasst drei Ebenen mit sechs Stufen, die den Übergang von egozentrischen zu universalistischen moralischen Urteilen beschreiben: präkonventionell (Stufen 1–2: Gehorsam und Eigennutz), konventionell (Stufen 3–4: Konformität und Autoritätshörigkeit) sowie postkonventionell (Stufen 5–6: Gesellschaftsvertrag und universelle Prinzipien).

Im vorliegenden Fall korrespondieren die Handlungsweisen von Herrn Lauer primär mit der konventionellen Ebene, insbesondere Stufe 4 (Gesetze und Autorität als moralische Orientierung). Die explizite Parteinahme für die DRV ("uns") und die unkritische Orientierung am Leitgutachten deuten auf eine starke Bindung an institutionelle Normen und Hierarchien hin, die individuelle Rechte oder abweichende Beweise (z. B. entlastende Gutachten) unterordnet. Dies manifestiert sich in der Billigung parteiischer Ermittlungen und der Unterlassung einer unabhängigen Prüfung, was eine konformistische Haltung gegenüber übergeordneten Verfolgungsinteressen widerspiegelt. Elemente der Stufe 3 (gute Beziehungen zu der Gruppe) sind erkennbar, da die Identifikation mit der "DRV-Familie" soziale Anerkennung priorisiert. Ein Übergang zur postkonventionellen Ebene (z. B. Gewichtung universeller Gerechtigkeitsprinzipien) ist nicht ablesbar, da keine Reflexion über systemische Ungerechtigkeiten (z. B. Verfolgung Unschuldiger) erfolgt. Der charakterliche Entwicklungsstand erscheint somit auf konventioneller Stufe fixiert, mit Risiken für ethische Engpässe in konfliktären Rollen.

4.2 Persönlichkeitsmerkmale nach dem Fünf-Faktoren-Modell (Big Five; Costa & McCrae)

Das Big-Five-Modell misst Persönlichkeit entlang fünf Dimensionen: Offenheit für Erfahrungen (O), Gewissenhaftigkeit (C), Extraversion (E), Verträglichkeit (A) und Neurotizismus (N). Basierend auf den beobachteten Mustern ergibt sich folgende hypothetische Profilskizze:

| Dimension | Bewertung (hypothetisch) | Begründung aus dem Fall |

|---|---|---|

| Offenheit (O) | Niedrig | Fehlende Flexibilität bei der Integration abweichender Rechtsmeinungen (z. B. Leitgutachten als alleinige Basis); rigide Fixierung auf vorgegebene Narrative. |

| Gewissenhaftigkeit (C) | Hoch (institutionell) | Hohe Pflichterfüllung gegenüber DRV-Zielen (schnelle Gutachterstellung), jedoch selektiv und nicht prozedural (Unterlassung von Quellenverifizierung). |

| Extraversion (E) | Mittel | Keine direkten Indikatoren; implizit durch öffentliche Vernehmungsaussagen (parteiische Identifikation). |

| Verträglichkeit (A) | Niedrig | Parteiliche Haltung gegenüber Betroffenen (Billigung von Haft und Verfolgungen); mangelnde Empathie für individuelle Schicksale. |

| Neurotizismus (N) | Niedrig | Stabile Durchsetzung institutioneller Positionen trotz gerichtlicher Kontroverse; geringe Anzeichen emotionaler Belastbarkeit. |

Das Profil zeichnet sich durch eine hohe, aber einseitig ausgerichtete Gewissenhaftigkeit aus, gepaart mit niedriger Verträglichkeit und Offenheit, was zu einer charakterlichen Tendenz für dogmatische Loyalität führt. Dies korreliert mit Risiken für interpersonelle Konflikte und ethische Grauzonen in beruflichen Kontexten.

4.3 Führungspsychologische Aspekte nach dem Zürcher Führungskompetenzmodell (ZHAW)

Das Zürcher Führungskompetenzmodell der ZHAW (2023) strukturiert Führungskompetenzen in vier Cluster: Selbstführung (z. B. Reflexion, Integrität), Fachkompetenz (z. B. fachliche Tiefe), Sozialkompetenz (z. B. Empathie, Konfliktmanagement) und Organisationskompetenz (z. B. Systemdenken, Change-Management). Es betont die Integration adaptiver Kompetenzen für nachhaltige Führung in komplexen Systemen.

Bei Herrn Lauer lassen sich Defizite in der Selbstführung (niedrige Reflexionsfähigkeit: fehlende Anerkennung der Befangenheit trotz qualifikatorischer Kenntnis) und Sozialkompetenz (geringe Empathie: Billigung von Haftfolgen für Dritte) konstatieren. Die Fachkompetenz erscheint hoch (sozialversicherungsrechtliche Expertise), jedoch instrumentell genutzt (unkritische Gutachtenproduktion). In der Organisationskompetenz dominiert ein systemkonformes Denken (Loyalität zur DRV-Hierarchie), das Change-Aspekte (z. B. Anpassung an EU-Recht) ignoriert. Insgesamt korrespondiert das Profil mit einem "transaktionalen" Führungsstil, der institutionelle Ziele priorisiert, aber transformative Elemente (z. B. ethische Innovation) vermissen lässt. Der charakterliche Entwicklungsstand weist hier eine Stagnation in adaptiven Kompetenzen auf, mit Potenzial für dysfunktionale Effekte in team- und stakeholderorientierten Rollen.

5. Gesamtbewertung des charakterlichen Entwicklungsstands

Der charakterliche Entwicklungsstand von Herrn Maik Lauer präsentiert sich als geprägt von konventioneller Moralorientierung (Kohlberg), einseitig hoher Gewissenhaftigkeit bei niedriger Verträglichkeit (Big Five) und selektiver Führungskompetenz (ZHAW). Die dokumentierten Verhaltensmuster deuten auf eine starke institutionelle Bindung hin, die prozedurale Neutralität und empathische Berücksichtigung unterläuft, was zu einer Fixierung auf Stufe-4-Moral und transaktionalen Führungsmodi führt. Dies impliziert ein moderates Risiko für ethische Engpässe in verantwortungsvollen Positionen, ohne pathologische Abweichungen anzunehmen. Eine Weiterentwicklung könnte durch reflexive Interventionen (z. B. Ethiktrainings) gefördert werden.

6. Schluss und Empfehlungen

Das Gutachten kommt zu dem Ergebnis, dass der charakterliche Entwicklungsstand von Herrn Lauer eine konventionell-institutionelle Prägung aufweist, die in hochgradig regulierten Kontexten Stärken entfalten kann, jedoch Vulnerabilitäten in Bezug auf Unparteilichkeit und Adaptivität birgt. Empfohlen wird eine unabhängige fachpsychologische Validierung durch direkte Assessment-Verfahren.

Siehe auch: Zusammenfassung charakterliche Entwicklungsstände